Gondolatbűnözés

Két évtizedes tőzsdei pályafutásom leghihetetlenebb eseménysora volt az elmúlt hetek-hónapok részvénypiaci emelkedése, illetve főleg annak a mértéke. Mivel főleg az alapvető gazdasági folyamatokra figyeltem, ezért hibás alapkoncepcióval néztem az idei második negyedévben a világot. Valahogy úgy, mint egy japán katona a Fülöp-szigeteken 1945 és 1974 között. Utólagosan okoskodó írás.

A 2020-as év második negyedévét gondolatbűnözéssel töltöttem. Sajnos.

A gondolatbűnözés által okozott hibás kereskedési döntéseimet megváltoztatni már nem tudom. A tanulságok levonása azonban a magam számára kötelező és reményeim szerint az olvasó számára tanulságos.

Onoda Hiroo 1922-ben született Japánban egy szamurájcsalád ötödik gyermekeként. Az Egyesült Államok és Japán között folyó háború során 1944-ben vezényelték a Fülöp-szigetek Lubang nevű szigetére. A második világháború végére az eredetileg 200-250 fős, alhadnagyként általa vezetett katonai egységükből mindössze negyvenen maradtak életben, akik nem értesültek a két Japánra ledobott atombombáról és a japán kapitulációról. Folytatták a harcot a hegyekben, miközben az amerikai légierő röplapokon tájékoztatta őket a háború végéről, illetve egy japán tiszt megafonon keresztül szólította fel őket a fegyverletételre. Ennek hatására a többség levonult a hegyről és megadta magát. A következő, 1946-os tavaszra így csak négyen maradtak továbbra is hadiállapotban: Onoda, Akacu, Simada és Kozuka. Onoda fake newsnak tartotta a háború végét és bár tudott az új japán kormányról, azt csak egy amerikai bábnak tekintette. Mindemellett el kívánta kerülni a hadifogságba esés szégyenét.

Akacu 1949-ben lemerészkedett a hegyekből és megadta magát. Simada 1954-ben meghalt a helyi biztonsági erőkkel vívott tűzharcban. A következő tizennyolc (!!!) évben így ketten maradtak. Kozukát 1972 októberében lelőtték a helyi biztonsági erők. A helyiek számára ekkor vált 13 évnyi bizonytalanság után nyilvánvalóvá az, hogy Onoda még él. Egy Szuzuki Norio nevű egyetemista 1974-ben a felkutatására indult, február 20-án találkoztak és gyorsan össze is barátkoztak. Onoda kijelentette neki, hogy nem hajlandó addig letenni a fegyvert, amíg erre parancsot nem kap közvetlen felettesétől. Így Norio hazament, közölte a japán hatóságokkal Onoda elvárását, akik előkerítették Onoda régi felettesét, Tanigucsi őrnagyot és elküldték Lubangra.

Tanigucsi közölte Onodával, hogy a háború véget ért és felolvasta neki a megadásra szólító parancsot, mire Onoda elsírta magát, majd 1974. március 9-én letette a fegyvert. Összegyűjtötték a felszerelését, ekkor még több mint 500 tölténye és sok kézigránátja is volt. Közel 29 éves időtartamú hegyi tartózkodása alatt a helyiek szerint mintegy 50 embert ölt meg, ám Onoda tagadta ezt a számot, elmondása szerint a helyiek minden rosszat ráfogtak. Fegyverletétele napján megadása jeleként személyesen átadta a kardját Ferdinand Marcosnak, a Fülöp-szigetek akkori elnökének, aki azonnal visszaadta azt neki és elnöki kegyelemben részesítette.

Onoda majd három évtizeden át félelmetes lelkierőről tanúbizonyságot téve végezte dolgát a saját hiedelemvilága alapján. Gondoljunk bele, hogy milyen lehetett több, mint tízezer napon át pusztán életben maradni a dzsungelben. Onoda Hiroo 22 évesen került oda és 52 évesen jött el onnan. Majdnem harminc éven keresztül harcolt a nem létező ellenség ellen. „Mindössze” egyetlen hibát követett el, hibás volt a gondolati alapsémája, alapvetése. Nevezetesen az, hogy még tart a második világháború.

Látva a 10.000 pont feletti Nasdaq Composite indexet (+11 százalék eddig idén), a szintén ötszámjegyű Nasdaq-100 indexet (+18 százalék eddig idén), az 1.200 dolláros Teslát (+189% eddig idén) és a szintén friss ezredes Shopifyt (+159 százalék eddig idén) én is szívesen sírva fakadnék, mint Onoda 1974 tavaszán, amikor letette a fegyvert. Az elmúlt negyedévben valami nagyon mást gondoltam a világ részvénypiacairól, mint ami valójában történt. Ahogy Onoda 1944-es gondolati sémákkal élt 1946 és 1974 között a lubangi hegyekben, úgy próbáltam meg én is a 2008 előtti gondolati alapminták segítségével megközelíteni a részvénykereskedést a koronavírus turbulencia során.

Azt gondoltam, hogy a világjárvány által okozott gazdasági sokk következtében a részvényindexeknek is esniük kell. Természetesen számítottam a márciusi esésből egy komoly felpattanásra, ám ami április közepe óta történt, az teljes mértékben sokkolt. Különösen a június eleji hegymenet és az azóta is tartó technológiai rally.

A legfőbb különbség a 2008 előtti és utáni tőkepiaci világban természetesen a jegybanki szerepvállalásban rejlik. A Lehman Brothers csődje által generált megborulást követően a világ vezető jegybankjai a FED-del az élükön egyre látványosabban nem akarnak semmilyen fizetésképtelenségi hullámot látni a hitelpiacokon. Ennek következtében a jó, és sokszor a kevésbé jó adósok immár nem fizetnek kamatot az általuk kibocsátott értékpapírok után. A rossz adósok pedig számíthatnak arra, hogy egy egész gazdaságot érintő válsághelyzetben úgyis kimentik őket.

NEMHOGY A KOCKÁZATMENTES REÁLHOZAM, HANEM EGYÁLTALÁN A KOCKÁZATMENTES HOZAM SZŰNT MEG A VILÁGBAN.

A kötvénypiacok jegybanki leuralása pedig a részvénypiacok felé tereli a befektetőket. Pláne, hogy ez a fejlett világban együtt jár egy demográfiai krízissel is, ahol egyre nagyobb számú idősödő ember kénytelen félretenni jövőbeli nyugdíjára.

TINA és a fokozódó globális nyugdíjmegtakarítási válság

A demográfiai krízisben lévő fejlett világ nyugdíjmegtakarítói mostanra veszítették el a lehetőségüket végleg arra, hogy állampapír segítségével őrizzék meg nyugdíjmegtakarításaik vásárlóértékét. Ez pedig a részvénypiacok felé tereli a befektetőket. Megszületett TINA.

A 2008-as válság utáni világban bekövetkező változások következtében 2020 elejére a befektetési univerzum már nyomaiban sem hasonlított a 2007-esre. A régi market-makeri rendszert felváltotta a nagysebességű villámkereskedés. A market-makerek korábbi egyensúlytalanság-tompító tevékenységét egyensúlytalanság-fokozó tevékenységre váltotta át a kalauzhal-stílusú stratégiát folytató piaci szereplők tömkelege. Akik ráadásul igen gyakran a töréspontokon nyitják meg a pozícióikat az adott instrumentumokban.

Személyesen a legnagyobb tévedésem az volt a második negyedévben, hogy a koronavírus által kiváltott döbbenetes méretű gazdasági válság mellett nem ismertem fel több olyan karakteres válságot, amik a részvényárfolyamok tekintetében ellentétes hatást váltottak és váltanak ki. Ezek a híráramlásban a világjárvány mögött megbúvó válságok az alábbiak:

- A fokozódó nyugdíjmegtakarítási válság, melynek keretében egyre több most félretett és félreteendő pénzt próbálnak meg valamilyen jövőbeli pénzre váltani a megtakarítók. Mindezt úgy, hogy a kockázatmentes hozamot immár az Egyesült Államokban is napok alatt szüntette meg a FED márciusban.

- A technológiai forradalomról lemaradó vállalkozások válsága, melynek keretében napnál is világosabbá vált a kiválóan digitalizált vállalkozások versenyelőnye a lemaradókkal szemben. Nagyon sok gazdasági területen a jól pozicionált internetes jelenlét jelentette a különbséget a világleállás alatt az aktuális nyertesek és vesztesek között. A digitalizáltságban erősek elérték az ügyfeleiket és az ügyfelek elérték őket a karanténok ideje alatt, míg a gyengén digitalizáltak esetében akadozott, lelassult vagy akár meg is szűnt ez a létfontosságú kapcsolat.

- A 2010-es évek reálgazdasági technológiai forradalmát tőzsdei részvényboom kísérte, melyről nagyon sokan lemaradtak. Ezen lemaradók számára kínált alkalmat a márciusi tőzsdekrach arra, hogy a megelőző hónapokhoz képest diszkontáron jussanak hozzá az életünk minden területét egyre jobban behálózó technológiai részvényekhez. A március közepi-végi mélypontokról azonban olyan gyors volt a visszapattanás, hogy újra nagyon sok a lemaradó, akik immár életük csúcsán kénytelenek tovább húzni fel a Nasdaq indexeket.

A FED, a vezető jegybankok és a kormányok csak az alap koronavírus világgazdasági válságra koncentrálnak és erre válaszoltak egy mérhetetlen pénzesővel, ráadásul nagyon gyorsan. Ez a mérhetetlen pénzeső eddig még messze nem ad megoldást a járványhelyzet által okozott gazdasági problémákra, ám a nyugdíjmegtakarítási válságot és a technológiai részvényboomról lemaradók válságát drasztikusan felfokozta. Ez a két tényező pedig részvényárfolyam felhajtó hatású volt.

Gondolatbűnözésem során nem vettem figyelembe azt, hogy a FED mérlegfőösszegének a növelése nagyon komoly árfelhajtó tényező az amerikai indexekben. Még évekkel ezelőtt mutatta ki valamelyik vezető amerikai befektetési bank, hogy 1 százalékos FED mérlegfőösszeg növelés 0,9 százalékos S&P 500 index árfolyamnövekedéssel jár együtt. A FED mérlegfőösszege idén tavasszal 70 százalékkal nőtt, ha cinikusan kívánok fogalmazni, akkor az S&P 500 index mélypontokról történő 47 százalékos emelkedése még elmarad az eddigi statisztikai adatoktól.

Az egyik legnagyobb tévedésem március során az volt, hogy végig az S&P 500 index 200 hetes mozgóátlagát figyeltem, mint lehetséges vételi beszállási pontot. Ám a sokkoló események következtében a világ összes vezető részvényindexében elesett ez a kulcsfontosságú indikátor. Egy kivétellel. Ez pedig a Nasdaq-100. A vezető technológiai index heti gyertyás grafikonja így néz ki 2010. január 1-től:

Magasabb csúcsok és magasabb mélypontok folyamatosan. És tíz éve nem tesztelte meg a 200 hetes mozgóátlagát. Eddigi megfigyeléseim szerint egy esés után szinte mindig a legerősebb szegmens tudott a legnagyobbat emelkedni. Most sem történt másképpen.

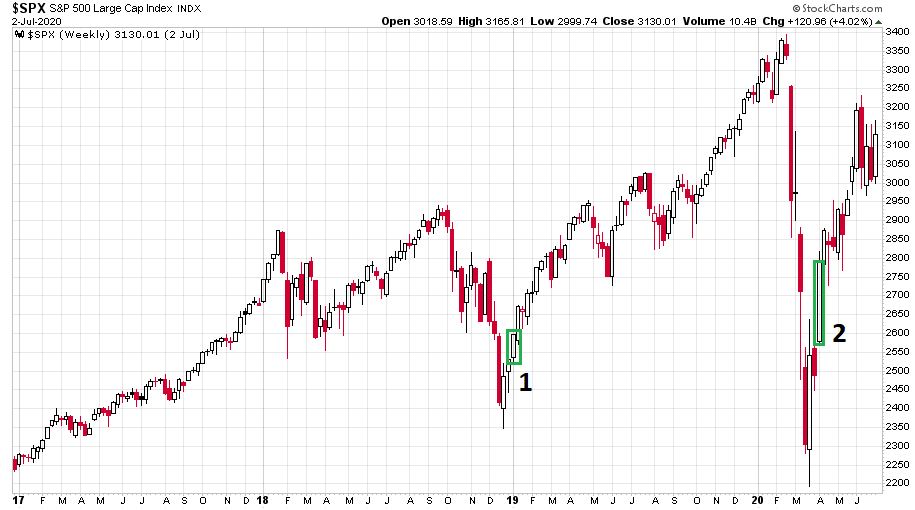

A legnagyobb figyelmeztetésnek arra vonatkozóan, hogy a piacok képtelenek lesznek majd esni a permanens kimagasló pesszimizmusnak kellett volna lennie. Ennek az egyik leginkább eklatáns példája az volt, hogy boldog-boldogtalan várta a dupla mélypontot a piacon, nevezetesen azt, hogy az indexek majd visszatesztelik a márciusi mélypontjaikat. Erre azonban a FED immár másodszor nem ad lehetőséget. Az alábbi ábrán az S&P 500 index látható heti gyertyákkal 2017. január 1-től:

Az 1-es számmal jelölt zöld téglalap tartalmazza a 2019. január 4-i pénteket, amikor 8 kereskedési nappal a 2018-as karácsonyi mélypont után Jerome Powell egy atlantai panelbeszélgetésen jelezte, hogy a FED a vártnál jóval lazább lesz. A 2-es számmal jelölt zöld téglalap az idei április 9-ét foglalja magában, amikor a FED bejelentette, hogy bóvli-kötvényeket is fog vásárolni. Ez 13 kereskedési nappal volt a mélypont után. Mindkét esetben proaktívan reagált az amerikai jegybank az adott tőkepiaci válságra, ami lehetetlenné tette a mélypontok visszatesztjét.

A visszatesztek helyett pedig ilyen grafikonok rajzolódtak ki az elmúlt hetekben, mint a Fastly (FSLY), amely egy a tőzsdére tavaly májusban bevezetett cloud-edge platform részvény. Napi gyertyákkal a tőzsdei élettörténet a következő:

Megy a felhőcég a felhőkbe.

Lottozahlen.

Azaz lottószámok. A mű szerző nélkül című film főszereplője, a fiatal művész Kurt Barnert fejti ki a lottószámok mágiáját előadója ama felvetésére, hogy a hallgatók láttak-e valami érdekeset az elmúlt héten. Barnert felolvassa az aktuális hat nyerőszámot, majd megjegyzi, hogy így milyen egyértelműek és kőkemény tények. Bezzeg a sorsolás előtt mennyire nem voltak azok.

Hasonló a helyzet a tőzsdei grafikonokkal is. Utólag sokszor nagyon egyértelműnek tűnnek. Sajnos nagyon gyakran csak utólag.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.