Kapzsiság és félelem egyszerre a négyzeten

A kapzsiság és a félelem a tőzsdepszichológia két fontos sarokköve. Általában ritkán figyelhető meg az, hogy időben és térben koncentráltan jelenjen meg a két szélsőséges érzelmi állapot. Most a koronavírus turbulencia kapcsán viszont ez történt. A március közepi négyzetre emelt félelem június elejére négyzetre emelt kapzsiságba csapott át.

– De a románoknál nincs pénzügyi rendszer! Azt se tudják, eszik-e, vagy isszák! Ezeknek még kormányuk sincs! Naiv, ártatlan emberek, és halvány gőzük sincs, mibe másznak bele!

– Marhaság! Senki sem ártatlan – riposztozott Ordas Jack, miközben megacélozta a tekintetét. – Ők is a pénzért szállnak be a buliba, éppúgy, mint mi. A forradalom szabadjára engedte azt az eszeveszett kapzsiságot, amit ötven évig pórázon kellett tartaniuk. Az elkövetkező húsz évben az övék lesz a világ leghatalomvágyóbb, legpénzsóvárabb, legalattomosabb, legfösvényebb, legfalánkabb kultúrája. Ha bármit is tudnál a kapzsiságról, Sidney, akkor tisztában lennél vele, hogy ezt nem lehet elfojtani, elnyomni, vagy visszatartani. Az egész kommunista blokkban a román totalitárius rezsim volt a legzsarnokibb. Azok a nyomorultak kapva kapnak az alkalmon, hogy végre keressenek egy kicsit…

Po Bronson 1995-ös „Bankvilág vitriolban” című 1995-ös bizniszregényéből származik a fenti idézet. A regényben az USA nyugati partján fekvő kötvénykereskedő cég éppen a nemrég a kommunizmusból kiszabadult Románia kötvényeit igyekszik eladni befektetőkörének. A párbeszéd Ordas Jack kereskedési vezető és Sidney Geeder salesman között zajlik. A bemutatott jelenség pedig a páni félelem után elszabaduló eszeveszett kapzsiság.

Kapzsiság és félelem – a tőzsdei pszichológia két végpontja

A két érzelmi állapotnak a teljesen szélsőséges megnyilvánulását térben és időben olyannyira egymáshoz közel nem igazán lehetett megfigyelni a modern tőkepiaci történelemben, mint ami az elmúlt három hónapban a koronavírus világjárvány kapcsán kialakult. Utazzunk vissza időben három hónapot és emlékezzünk egy pillanatra, arra ami 2020. március 16-án hétfőn történt.

A Wall Street Journal „The Day Coronavirus Nearly Broke the Financial Markets” című írásában mutatja be azt a félelmetes likviditási válsághelyzetet, ami aznap mérgezte a globális tőkepiacokat. A hitelviszonyt megtestesítő értékpapírok piacán egyszerre akart mindenki eladni. A megelőző hétvégén drasztikusan romló vírusügyi hírek hatására már New York-i idő szerint vasárnap délután ötkor levágta a FED nullára az irányadó kamatlábát és 700 milliárd dolláros kötvényvásárlási programot jelentett be. Mindez úgy történt, hogy március 18-a szerda este kellett volna a FED-nek a kétnapos ülése után a monetáris döntéseit bejelenteni. De nem lehetett várni 69 órát a válságkezeléssel. A befektetői pénzkivonások következtében is rengeteg alap került kényszereladói pozícióba. Miközben senki sem akart kötvényt venni. Hirtelen semmi másra nem vágyott a piaci szereplők döntő többsége, mint készpénzre.

A WSJ cikkében az egyik megszólaltatott rövidlejáratú hitelekkel foglalkozó úriember úgy jellemezte ezt a március 16-i napot, hogy 2008 egy autóbaleset volt lassított felvételen, ez pedig egy hirtelen bumm. Több szereplő szerint is kispályás krízis volt ehhez a naphoz képest 1987 és 2008. Ráadásul a FED döntése még rátett egy lapáttal a helyzetre, mert sokan attól még extra módon bepánikoltak, hogy Jerome Powellék nem tudtak három napot várni a kamatdöntésükkel és kötvényvásárlási bejelentésükkel.

A piacok lefagytak

Még a legbiztonságosabbnak tartott állampapírok eladása is döbbenetes nehézségekbe ütközött. Komoly piaci szereplők margin calloknak eleget tenni nem tudásáról és fizetésképtelenségekről szóló pletykák mérgezték a hangulatot tovább. Generációnként egyszer (vagy egyszer sem) látható szintű félelem uralta a parkettet. A március 16-i héten a már eleve megkínzott eszközárak tovább szakadtak. Aztán jött a FED március 23-án a végtelen pénzpumpával.

ÉLES VÁLTÁS AZ ELMÚLT HÁROM HÓNAP FILMJÉBEN.

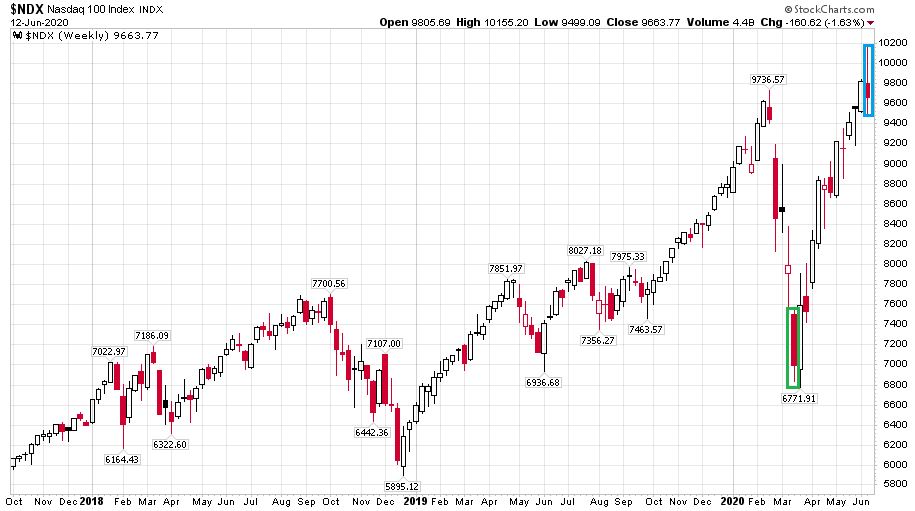

Alig 12 héttel a páni félelem napja után 2020. június 8-án hétfőn a Nasdaq-100 technológiai index 9.902 ponton zárt, közel 2 százalékkal a februári addigi élete csúcsértéke fölött és 23 százalékkal a tavaly nyári legmagasabb pontértéke fölött. Heti gyertyákkal ez így mutat 2017 október 1. és 2020. június 12. között:

A zöld téglalappal jelölt extrém félelem hete és a kék téglalappal jelölt múltheti (a technológia esetében szerdáig tartó) vételi őrület között nem telt el három hónap.

Ezen a június 8-i hétfőn az S&P 500 index 3.232 ponton zárt, mindössze 4,3 százalékkal a februári mindenkori 3.386 pontos záró csúcsértéke alatt. Az S&P 500 index efölött a 3.232 pontos érték fölött mindössze 37 alkalommal zárt életében. Egyedi részvények szintjén még érdekesebb dolgok is történtek, amelyre két eklatáns példát szeretnék bemutatni.

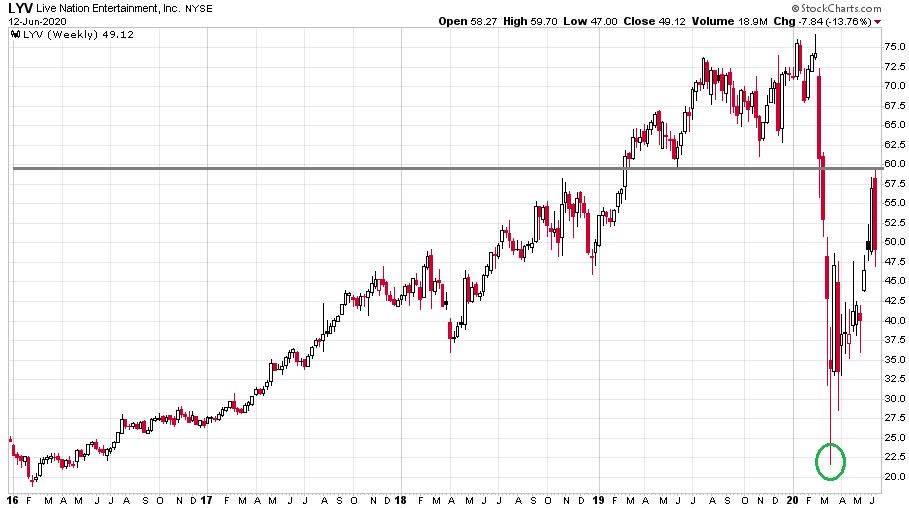

A Live Nation Entartainment a világ egyik vezető koncert és rendezvényszervező cége. Elképesztően prosperáló évtizedet zárt a cég 2019-ben nagyon ügyesen menedzselve a koncertek félelmetes népszerűségét és eladhatóságát.

Koncertjegyinfláció

Az átlagos jegyár 55, a top100 koncertturné bevétele 93 százalékkal emelkedett az elmúlt 10 évben, ennek megfelelően ki is lőttek a Live Nation, a világ vezető koncertszervezőjének részvényei. A legnagyobb pénzt az öregek hozzák a zeneiparban, kell néhány évtized a sok száz dolláros jegyekhez.

A Live Nation heti gyertyás grafikonja 2016. január 1. és 2020. június 12. között az alábbi képet mutatja:

Négy év alatt négyszerezett az árfolyam, a 2016 eleji mélypont és a 2020 eleji csúcsérték között. Múlt hétfőn az árfolyam megközelítette a szürke vonallal jelölt 60 dolláros szintet, amely fölött csak 2019-ben és 2020 elején tartózkodott. A zöld karikával mutatott márciusi pánikmélypontokhoz képest a zuhanásának a nagy részét ledolgozta. Nagyjából ugyanoda ért az árfolyam vissza, ahol tavaly tavasszal volt. Annak ellenére, hogy a koncertszervezés valószínűleg a legnehezebben újraindítható tevékenység lesz a koronavírus érában…

Mindez azonban kismiska a Hertz autókölcsönző júniusi produkciójához viszonyítva. A Hertz részvényárfolyama a békebeli februári csúcson 20 dollár volt, ami a 142 millió darabos részvényszám mellett nagyjából 3 milliárd dolláros piaci kapitalizációt adott ki. Ehhez tartozott/tartozik 19 milliárd dollárnyi nettó adósságállomány, ami már a vírus előtt sem mutatott szépen. A céget mattolta is a járványhelyzet, melynek következtében május 23-án csődeljárást kezdeményezett maga ellen. Az alábbi grafikonon a 2020. május 18. és 2020. június 12. közötti tőzsdei kereskedés menete látható órás gyertyákkal és alul indikálva a forgalommal:

A csődeljárás kezdeményezése utáni első kereskedési nap nagy részét még felfüggesztés alatt töltötték a Hertz részvények. A kereskedés újraindítását követően a megelőző ár 20 százalékán indult be újra az adásvétel, az árfolyam az egy dollár alatti szintre esett, majd felpattant másfél dollárig. A kék téglalappal jelölt első négy órában lepörgött nagyjából 300 millió darab részvény, ami a teljes állomány duplája. A következő napokban csökkenő forgalom mellett lassú lemorzsolódással elindult oda az árfolyam, ahová a hasonló csődöt jelentő papírok 99 százaléka tartani szokott. A nullába.

Ám a Hertz részvények a maradék 1 százalék legextrémebb kategóriáját célozták meg a június 4. és június 8. közötti három kereskedési napon (zöld téglalap). Mindössze 19 kereskedési óra alatt rakétázott fel az árfolyam 80 centről 6 dollár 25 centig. Az emelkedés utolsó órájában a cég összes részvénye megfordult a parketten (piros karika). Ezen a június 8-i hétfőn négyszer akkora volt a részvényforgalom, mint a cég teljes részvényállománya!

A Wall Street Journal „Individuals Roll the Dice on Stocks as Veterans Fret” című cikke pontosan írja le azt, ami történt a Hertz esetében. Miközben Carl Icahn milliárdos hedge fund guru 72 centes átlagáron eladta részvénycsomagját, addig az amerikai (és globális) lakossági befektetők tízezrei ugrottak rá a dollárértéken nagyon olcsó papírra. Az 50 milliónyi (a teljes állomány 35 százaléka) short, aki az utolsó fillért is meg kívánta keresni, lefelé nulláig pedig nyomorult módon kényszerült távozni ebből az üzletéből. Tulajdonképpen az történt itt is, ami az egész részvénypiacon. A tőzsdei részvénykereskedés lakossági karanténsport lett. Hatalmas új tömeg érkezett meg a részvénypiacra spekulatív szándékkal, amely komoly szerepet vállalt abban, hogy olyan árak alakultak ki június elejére, hogy az öreg rutinrókák csak pislogni tudtak/tudnak. Az elszabaduló kapzsiság érdekes lenyomata ez a Hertz eset.

A TD Ameritrade nevű online brókernél az első negyedévben 608 ezer új számlát nyitottak az ügyfelek, ami 249 százalékos növekedés a tavalyi év első negyedévéhez képest. Ebből a 608 ezer új „versenyzőből” 426 ezer márciusban érkezett. Valószínűleg az április és a május is decens számú új ügyfelet hozott. A TD Ameritrade lakossági részvényforgalma is drámaian megnőtt. Az idei júniusban napi átlagban 3,5 millió ügyletet kötnek, ami több, mint a négyszerese a tavalyi június elejének.

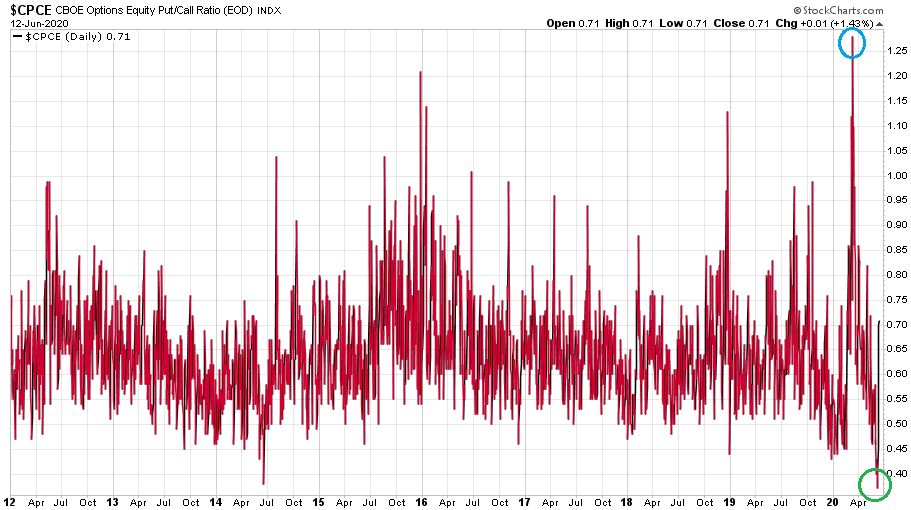

Egy szó, mint száz: a koronavírus időben nagyon szűk sávban szabadította el a szélsőséges félelmet és a szélsőséges kapzsiságot a részvénypiacokon. Az alábbi ábrán az egyedi részvények put/call aránya látható a chicagói tőzsdén (CBOE) 2012 elejétől nézve. Minél magasabb az érték egy adott napon annál nagyobb a befektetői félelem, és minél kisebb, annál nagyobb a kapzsiság:

Kék karika jelöli a március 12-i 1,28-as értéket, ami 12 éves csúcspont volt. Zöld karika pedig a június 8-i 0,37-es értéket, ami 9 éves mélypont.

A félelem és a kapzsiság ezen időbeli koncentráltságán túl a térbeli koncentrálódás is nagyon erős. Jelenleg globálisan több százmillió ember van gazdaságilag extrém nehéz helyzetben a koronavírus világleállás miatt. Látva az intézkedéscsomagok gazdasági szereplőkre történő fókuszálódását ez a döntő többségében az alacsonyabb jövedelmi lehetőségekkel bíró lakossági csoport extrém félelemmel tekint az elkövetkező hónapokra.

A társadalom egyik része azon aggódik, hogy legyen mit ennie, a másik része pedig azon, hogy lemaradt/lemarad a részvénypiaci rallyról.

Többek között ez a jelenség is teheti reménytelenül olvashatatlanná a részvénypiacokat idén nyáron.

(Az írás a 2020. június 12-i tőzsdei záróárakkal készült. Címlapkép: Christophel / Twentieth Century Fox / Alamy)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.