Ezredforduló megismételve?

Az 1990-es évek óta a tőkepiacot követő piaci szereplők életének egyik legmeghatározóbb élménye volt az, ami a technológiai részvényekkel történt az ezredfordulón. A már kilenc éve szinte töretlenül emelkedő újvilági „új világot” képviselő részvénycsoport 1999 októbere és 2000 márciusa között a megelőző sokszoros emelkedésre rátett még egy lapáttal. A Nasdaq-100 technológiai index öt hónapon belül duplázott, majd szinte egyik napról a másikra véget ért a részvénypiaci party.

Részvénypiaci partynak nem maradtunk híján az elmúlt hetekben sem, köszönhetően újra az amerikai technológiai szektor behemót, közepes és kisebb reprezentánsainak. A koronavírus világjárvány által okozott részvénypiaci sokk pontosan 21 kereskedési napig tartott február 24. és március 23. között. Ennek a tőzsdekrachnak a legfőbb karakterisztikája az volt, hogy nagyjából egyforma mértékben öntötték a részvényeket a befektetők, függetlenül attól, hogy milyen szektort képviselt az adott papír.

Természetesen azért a hajózási társaságok, a légitársaságok és az olajrészvények a piaci átlagnál jóval nagyobb mértékben estek, de az esés legfőbb jellemzője az volt, hogy mindent adtak a nagy intézmények, amit értek. Egészen szélsőséges pesszimizmus uralkodott a globális részvénypiacon, amit a gazdasági világleállás által kiváltott hatások jelentős mértékben indokoltak is.

Március közepére akkora lett a pánik, hogy a befektetők megfeledkeztek arról, hogy immár több mint tizenegy éve, 2008 végétől ennek a részvénypiacnak van egy „gazdája”, aki nem más, mint az amerikai monetáris hatóság, a Federal Reserve. A FED pedig kiváló gazdája a piacnak a 2008-2009-es válság óta.

AZ ELMÚLT ÉVTIZEDBEN, AMIKOR BAJBA KERÜLTEK A RÉSZVÉNYINDEXEK, AKKOR JÖTT A FED ÉS LAZÍTOTT A MONETÁRIS KÖRNYEZETEN.

Fontos hangsúlyozni, hogy az elmúlt évtizedben maximum a részvényindexek kerültek kisebb-nagyobb bajba (például 2015-2016 fordulóján vagy 2018 karácsonyán) és messze nem az amerikai gazdaság.

Idén tavasszal precedens nélküli sokk érte a világgazdaságot és március második felére a koronavírus által addigra már a világon legnagyobb mértékben sújtott Egyesült Államokat. Március első felében a szokásos eszközrendszerével próbálkozott életet és reményt lehelni a gazdasági és részvénypiaci szereplőkbe a FED. Kamatcsökkentés, kamatnullázás és párszáz milliárd dolláros nagyságrendű csomagok képezték a monetáris oldali orvosságot. A vírus hatásai ezeken úgy gázoltak át, mintha ott sem lettek volna, megállíthatatlannak tűnt a részvénypiaci esés.

A történetben a karakteres fordulónap a 2020. március 23-i hétfő volt, amikor

A FED SZINTET LÉPETT A PÉNZPUMPÁLÁSBAN ÉS LIMIT NÉLKÜLI LIKVDITÁSBŐVÍTÉST ÍGÉRT A PROBLÉMÁK ESETÉRE.

Ez a gyakorlatban a párszáz milliárd dolláros pénzinjekciók világából a párezer milliárd dolláros pénzinjekciók világába való áttérést jelentette. Ennek materializálódásaként a legfrissebb adatok szerint a FED mostani mérlegfőösszege 6.721 milliárd dollár, szemben a február végi 4.159 milliárd dollárral. Ez a mostani két hónap alatt bekövetkező 2.562 milliárd dollárnyi mérlegfőösszeg bővülés nagyobb, mint a 2008-2009-es válságra adott háromlépéses válasz első két eleme, a QE1 és a QE2 volt.

A részvénypiacon ez a március 23-i nap volt a totális mélypont, amit a következő három napon nagyon ritkán láthatóan erős emelkedés követett, az S&P 500 index a hétfői záráshoz képest a csütörtöki zárásra 17.6 százalékkal került feljebb. A drasztikus emelkedés a FED akciója mellett az extrém túladottságnak és pesszimizmusnak is volt köszönhető. Ahogy a megelőző esés során is nagyjából egyszerre mozogtak a különböző szektorok részvényei, úgy ebben az emelkedésben sem válogattak a papírok között a befektetők. Innentől kezdve viszont markáns fordulatot vett a történet.

Ezen március 26-i záráshoz képest a Nasdaq-100 technológiai index 17.8 százalékot emelkedett, míg a hagyományos részvényeket tömörítő NYSE Composite 7.1 százalékkal került feljebb. A várható brutális gazdasági válság által nagyon érintett bankindex egyenesen esett is azóta, 1.9 százalékot.

KETTÉSZAKADT A RÉSZVÉNYPIACI UNIVERZUM. AZ EDDIGI NYERTES TECHNOLÓGIA KÖSZÖNHETŐEN RÉSZBEN A VILÁGJÁRVÁNY ÁLTAL OKOZOTT VÁLLALATI ÉS LAKOSSÁGI DIGITALIZÁCIÓS KÉNYSZERNEK MÉG NEGYOBB NYERTES LETT.

A hagyományos, válság által érintett részvények és részvényindexek eközben jelentősen kevesebbet tudtak profitálni a FED pénzesőjéből és szenvednek tovább. Ez a szétszakadás nagyon markánsan látható akkor, ha az egyes amerikai és globálisan vezető tőzsdeindexek 2020-as teljesítményeit hasonlítjuk össze:

Nagyon ritkán látható ilyen markáns teljesítmény különbség különböző részvényosztályok között ilyen rövid idő alatt, mint ahogy az idén eddig történt. A hagyományos részvényeket magában foglaló NYSE Composite szinte ugyanakkora mínuszban van az idén, mint a német tőzsdeindex. Őket eddig idén 25 százalékponttal teljesítette felül a vezető technológiai index, a Nasdaq-100. A már tavaly is óriásit emelkedő technológia idén is pluszban tud lenni a világgazdaság romhalmazain, és a május 11-i záróára a 14. legmagasabb záróérték az index történetében.

A technológiai részvények elmúlt hetekben mutatott briliáns teljesítményének többfajta magyarázata létezik. Egyrészt sok tech-cég nemhogy bevételkiesést nem szenved el a koronavírus miatt, hanem egyenesen az üzletét fellendítő faktorként tekinthet a globális karantén heteire (például Netflix és Zoom). Másrészt

A TECH-CÉGEK DÖNTŐ TÖBBSÉGE KÉSZPÉNZTARTALÉKON ÜL, SZEMBEN A HAGYOMÁNYOS IPARÁGAK SOK-SOK ELADÓSODOTT SZEREPLŐJÉVEL.

Harmadrészt zajlik egy reálgazdasági korrekció is azok részéről, akik lemaradtak a digitális átalakulásról és most hirtelen kell éveket fejlődniük a megváltozott körülmények miatt. Mindezek így érdemi magyarázatot adnak a most zajló technológiai részvény felülteljesítésre. De nem adnak igazi magyarázatot a szárnyalásra az összeomló világgazdaság mellett.

Ha az 1990-es években zajlott az első technológiai részvény forradalom, akkor a 2010-es években zajlott a második ilyen esemény. Ahogy 1999 végén és 2000 elején a teljes kilencvenes évekbeli emelkedésről lemaradók fájdalma elért egy határt és ez végeredményben egy technológiai buborékfújáshoz vezetett, úgy nem bírják már a lemaradást a 2010-es évek sokszoros technológiai részvényemelkedéséről lemaradó befektetők sem. A kimaradás okozta fájdalom 2019 végére és 2020 elejére érte el azt a szintet, ami kezdett begyorsuló emelkedésekhez vezetni például az Apple, a Microsoft és a Tesla részvényeiben. A globális részvénypiacon ugyanis 2018 eleje óta, de sok helyen már 2015 nyara óta nem lehetett érdemi hozamot elérni csak akkor, ha technológiai részvényei voltak valakinek.

AKI A TECHNOLÓGIAI RÉSZVÉNYEKBEN UTAZOTT SZÉTKERESTE MAGÁT, AKI A HAGYOMÁNYOS SZEGMENSEKBEN, ANNAK JÓ ESETBEN CSURRANT-CSEPPENT VALAMI.

Ez vezetett a koronavírus világjárvány által félbeszakított, lemaradók által generált begyorsuló emelkedésű technológiai indexekhez 2019 októbere és 2020 februárja között. És ez éledt újjá drámai mértékben áprilisban, amikor elfogytak a márciusi pánikeladók és ott maradt a piacon a gazda, a FED töménytelen mennyiségű pénze.

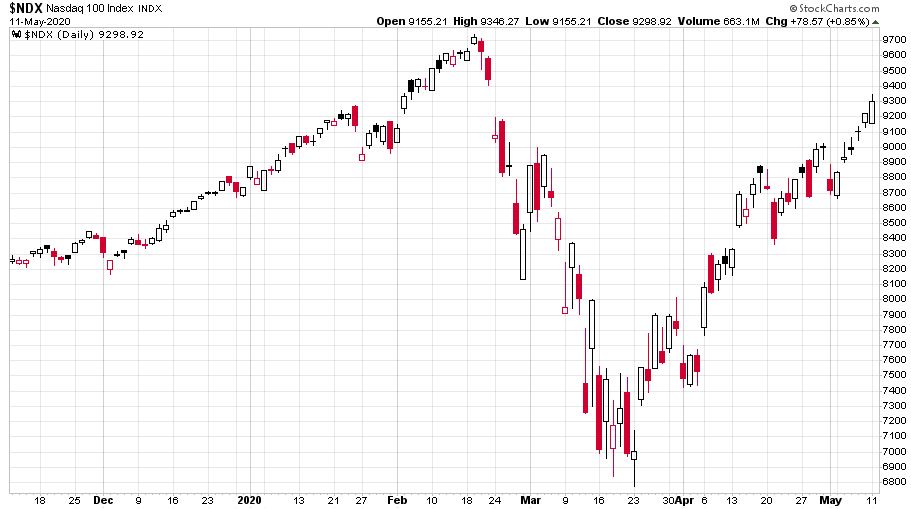

A befektetői társadalom korábbi lemaradása, a technológiai cégek karantén által történő érintetlensége miatt látva más szektorok mostani és várható mérhetetlen szenvedését, szinte minden pénz a globális részvénypiacon technológiai részvénybe megy be. Ebben a szegmensben láthatjuk a V-alakú visszapattanást, ha a Nasdaq-100 elmúlt hat hónapját nézzük napi gyertyákkal:

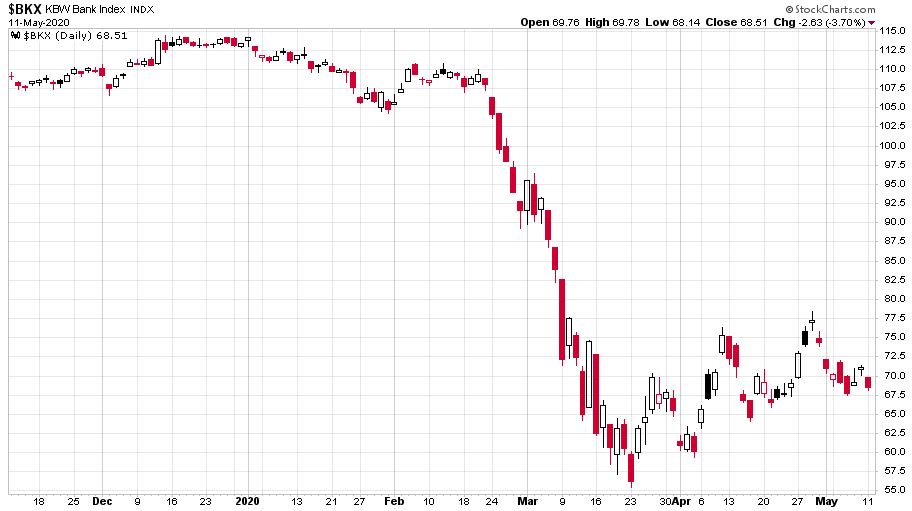

Ezzel szemben az amerikai bankindex (szintén hat hónap és napi gyertyák) jól mutatja azt a várható szenvedést, ami a technológián túli gazdaságot éri majd vírus utáni világban:

Ez már inkább egy L betű.

VALAHOL EZEN TÖRTÉNÉSEK EREDŐJE VEZETETT A BEFEKTETŐI TÁRSADALOM NAGYRÉSZÉT TOTÁLISAN SOKKOLÓ ÁPRILISI ÉS MÁJUSI EMELKEDÉSHEZ.

Egyszerre omlik össze a világgazdaság annak minden szörnyű mutatójának a napvilágra kerülésével és egyszerre zajlik a technológiai részvényekben a lemaradók nagyon fájdalmas vételi hulláma, amely tűzre folyamatosan locsolja az olajat a FED. Olyan ez, mint a meteorológiában egy kettős fronthatás. És mindeközben az S&P 500 index súlyának 21 százalékát adó Microsoft-Apple-Amazon-Google-Facebook ötösfogatnál kevesebb mint 1 százaléka dolgozik az amerikai munkavállalóknak. Az amerikai tőzsde most valahol nagyon nem egyenlő az amerikai gazdasággal.

Szürreális év eddig a 2020 a tőzsdéken és csak egy biztos: a hátralévő része is szürreális lesz.

(A cikk először a vg.hu-n jelent meg, 2020. május 13-án. Az írás a 2020. május 11-ei záróárak felhasználásával készült.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.