Így lehet jósolni a tőzsdén: most tényleg bármi megtörténhet

Az előzetesen képzelthez képest nagyon alacsony valószínűséggel várt események bekövetkezése hergeli a tőkepiaci befektetők idegrendszerét eddig 2020-ban. A közeljövő a mostani generációk számára még messze nem volt ilyen bizonytalan. Ilyen bizonytalanság esetén pedig nem lehet egyféle előrejelzést tenni a vezető amerikai részvényindex vonatkozásában (sem). Négy lehetséges árfolyampályát mutatunk be az elkövetkező évekre előrenézve a szélsőségesen optimista szcenáriótól a szélsőségesen pesszimistáig.

Denevérleves, tobzoska, Vuhan, lélegeztetőgép, közösségi távolságtartás, karantén, kézfertőtlenítő, maszk (nem Elon), tisztifőorvos, operatív törzs, home office, távoktatás.

Tegye fel a kezét az, aki az év elején úgy gondolta, hogy idén áprilisi beszélgetései során (amik szinte kizárólag telekommunikációs csatornákon keresztül zajlanak majd) a fenti fogalmak és szavak tucatjával fognak elhangozni, akár napi szinten. Orbitális fantázia kellett volna hozzá. A jelenlegi drasztikusan megváltozott világunkban ugyanígy óriási fantázia kell az egész globális közegészségügyi-társadalmi-gazdasági válság lehetséges lefutási mintáinak az elképzeléséhez is.

32:22

Miként arra sem sokan gondolhattak, hogy ez a 32:22 nem egy sima hazai győzelem valamely kézilabda mérkőzésen, hanem a Jeff Bezos-amerikai átlagember „mérkőzés” idei állása április 17-én. Köszönhetően az idén eddig 29 százalékkal emelkedő Amazon részvényárfolyamnak, Bezos 32 milliárd dollárral lett gazdagabb 2020-ban, miközben az elmúlt hetekben 22 millióan fordultak az Egyesült Államokban munkanélküli segélyért…

Miként az eddig említett dolgok is teljesen előrejelezhetetlenek voltak, úgy a mostani sokkos állapot után következő világ folyása is abszolúte megjósolhatatlan. Óriási felelőtlenség lenne most bármilyen tőzsdei előrejelzést adni bármire, legyen szó a következő 24 óráról, hétről, hónapról vagy évről. Az egymással szöges ellentétben álló szcenáriókhoz rendelhető komoly megvalósulási esélyű valószínűségi változók világában élünk. Bármit el kell tudnunk képzelni. Ebben a környezetben még nehezebb nagy képről beszélni, például arról, hogy milyen pályán mozog majd az S&P 500 index a következő három évben 2020 és 2023 között.

Most mégis erre szeretnék négy szcenáriót felvázolni. Minden szcenárió megvizsgálja az árfolyamok irányát (emelkedés vagy csökkenés), egy lehetséges múltbeli chartmintát, illetve az adott szcenárióhoz tartozó várható híráramlást és az adott forgatókönyvek kialakulásának potenciális katalizátorait (címszavakban). A lehetséges híráramlás a befektetői szentimentet alapvetően meghatározó faktorként kiemelt szerepet kap a vizsgálódásban, ugyanis a jelenlegi járványügyi helyzet megoldódására léteznek szélsőségesen optimista és pesszimista forgatókönyvek is. Ugyanígy a részvénypiaci forgatókönyvek is lehetnek szélsőségesen optimisták és pesszimisták is. Röviden megfogalmazva a négy vázolt lehetőség az S&P 500 index 2020 és 2023 közötti pályájára a következő:

- szélsőségesen optimista forgatókönyv: Már nemhogy megvolt az érdemi mélypont az S&P 500 indexben, hanem hamarosan akár új csúcsot is láthatunk a mostanság legerősebb Nasdaq-100 technológiai indikátorban. Ez csak egy gyorslefolyású, de nagyon mély tőzsdekrach volt, ahonnan úgy összeszedik magukat a tőzsdék, hogy az S&P 500 index vígan 4.000 pont fölött lesz 2023-ban.

- optimista forgatókönyv: Ebben az esetben is láttuk március 23-án az érdemi mélypontot. Hosszú hónapokig tartó oldalazás és sávos kereskedés jön az elmúlt hetek legalacsonyabb és legmagasabb szintjei között, majd lassú emelkedéssel 2022 végére vagy 2023 elejére új csúcsra megy az S&P 500 index.

- pesszimista forgatókönyv: Nem láttuk még a mostani részvénypiaci ciklus alját. Újabb komoly eső hullám következik, amely 20-30 százalékkal a márciusi mélypont alá löki a vezető amerikai indexet, amely valahol 1.500 és 1.700 pont közötti mélyponttal visszateszteli a 2000-es és 2007-es csúcsokat.

- szélsőségesen pesszimista forgatókönyv: Csak az 1929-1932-es amerikai és az 1990-1992-es japán részvénypiaci összeomláshoz hasonlítható forgatókönyv. A jelenleg aktív befektetőtársadalom által még nem látott medvepiac, melynek során két éven belül újra háromszámjegyű S&P 500 indexértéket látunk majd.

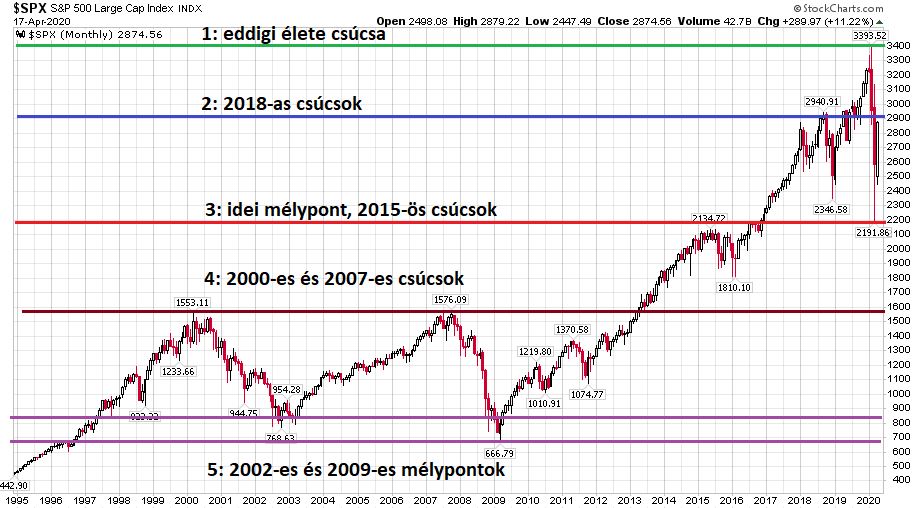

Az egyes forgatókönyvek potenciális árfolyampályáinak bemutatása előtt vessünk egy pillantást az S&P 500 havi gyertyás grafikonjára 25 éves időhorizonton 1995 és 2020 között:

A kritikus szintek az ábrán a következők:

- 1-es zöld vonal: A 3.394 pontos eddigi ATH (all-time high).

- 2-es kék vonal: A 2018-as év duplatető csúcsainak sávja (2.873 és 2.941 pont között).

- 3-as piros vonal: Az idei mélypont (2.192 pont) és a 2015-ös csúcs (2.135 pont) sávja.

- 4-es barna vonal: A 2000-es csúcs (1.553 pont) és a 2007-es csúcs (1.576 pont) szintje.

- 5-ös lila sáv: a 2002-es mélypont (769 pont) és a 2009-es mélypont (667 pont) szintjei.

Az egyes szcenáriók esetében ezek a múltbeli árak komoly szerepet kapnak. És akkor most lássuk a négy különböző jövőképet!

Szélsőségesen optimista szcenárió

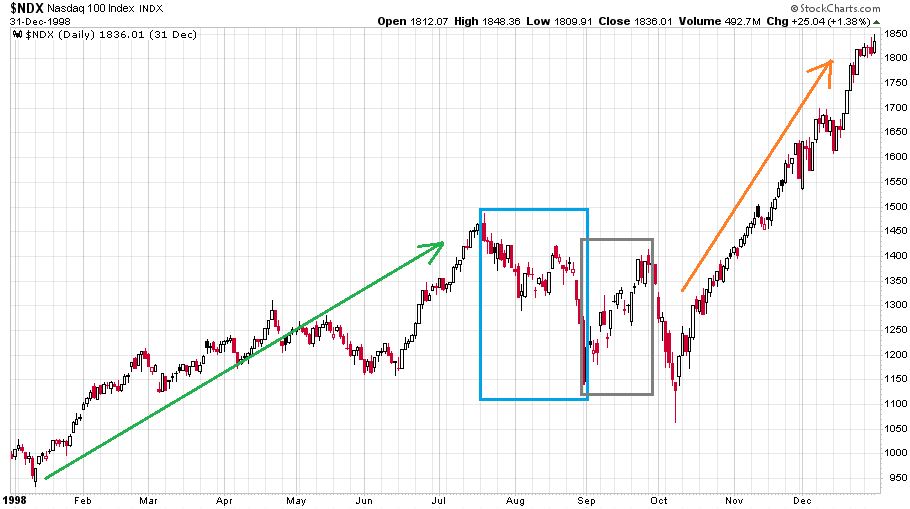

Az S&P 500 index az elmúlt 18 kereskedési napon 683 pontot (31 százalék) emelkedett a mélypontjáról és ezáltal már csak 519 pontra van az eddigi élete csúcsától (2020. február 19.). Eddig az index teljesen a V-alakú visszapattanást produkálja. A múltból az orosz válság 1998-as amerikai lereagálását lehet sematikus példának hozni. Az akkoriban a mostani helyzethez hasonlóan elementáris relatív erőt bemutató Nasdaq-100 index a következő pályán mozgott az 1998-as évben (napi gyertyák):

A mostani esethez hasonlóan itt is masszív (50+ százalékos) emelkedés előzte meg az orosz válság és az LTCM krízis hirtelen bekövetkeztét (zöld nyíl). Derült égből villámcsapásként érkeztek a súlyosan negatív hírek, aminek következtében másfél hónap alatt összeestek az árak (kék téglalap). Ezt követően 19 nap alatt szinte a teljes esés ledolgozásra került a technológiában (szürke téglalap). Valahol nagyjából itt vagyunk most a Nasdaq-100 idei produkcióját nézve. Innentől persze semmilyen hasonlóságra nincs garancia. Kegyetlen „trükk” volt a piactól 1998. október elején a párnapos összeomló hullám és az „alávágós” duplaalj, ám ezt követően megállíthatatlan emelkedés (narancssárga nyíl) vette kezdetét, amiről bővebben itt írtunk:

Mesél a múlt – A Nasdaq 1998 vége és 2000 eleje közötti tündöklése

Húsz évvel ezelőtt kezdődött a gazdaságtörténelem egyik legnagyobb buborékja, a dotcomlufi kialakulása. Kétrészes írásban mutatjuk be a példátlan, ám a mai helyzetben különösen tanulságos szárnyalást, majd a sokakat magá alá temető bukást.

A szélsőségesen optimista forgatókönyv bekövetkezésének katalizátorai lehetnek az alábbiak címszavakban: gyors védőoltás, agresszív FED, 5G, új technológiai beruházások, magasfokú társadalmi szolidaritás, kiürített kötvénypiac.

Optimista szcenárió

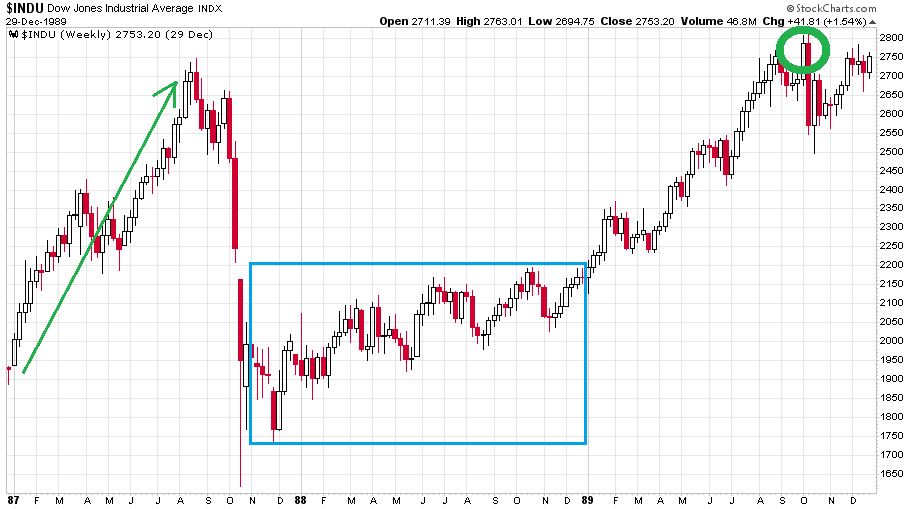

Az optimista szcenárió bekövetkezte esetén sem kell félni a 2020. március 23-i mélypont elesésétől. Viszont ellenben a szélsőségesen bika forgatókönyvvel itt még sokszor meg lehet tesztelve a mostani mélypontok megvásárlóinak idegrendszere. Az optimista szcenárió múltbeli sematikus mintája a legendás 1987-es fekete hétfő, és az azt követő időszak grafikonja. Az alábbi ábrán a Dow Jones index heti gyertyás ábrája látható az 1987 és 1989 közötti három évben:

Az 1987-es tőzsdekrachot is nagyon erős emelkedés előzte meg (zöld nyíl). Akkoriban is pár hét alatt jött a drasztikus esés (1987-ben 41 százalék, most 35 százalék). Akkoriban is hatalmas és nagyon gyors visszapattanás jött (1987-ben 27 százalék, most eddig 31 százalék). Itt tartunk most. Ha az 1987-es (és 1988-as) pályán kíván tovább mozogni a piac, akkor egy most szinte senki által nem várt idegőrlő kereskedés veheti kezdetét. Az 1987-1988-as minta (kék téglalap) követése most olyan lenne idén, mintha a 2.300-2.900 pontos tartományba beszorulna hónapokra az S&P 500 index és a hat lépés fölfelé öt lépés lefelé mintával alázna meg minden bikát és medvét egy sávos kereskedéssel. Akkoriban két év kellett ahhoz, hogy új csúcsra emelkedjen a Dow Jones index (vastag zöld karika 1989 októberében).

Az optimista forgatókönyv bekövetkezésének katalizátorai lehetnek az alábbiak címszavakban: 6-9 hónapon belüli védőoltás, agresszív FED, nagyobb társadalmi feszültségek nélküli járvány utóélet, biotechnológiai szektor új ereje, technológiai innovációk.

Pesszimista szcenárió

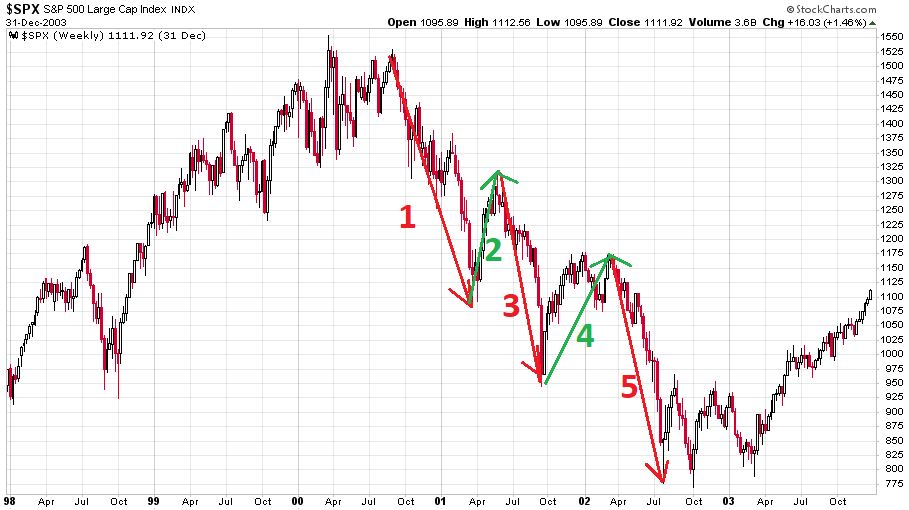

Ezen forgatókönyv szerint – ellentétben az optimista verziókkal – még messze nem láttuk a részvénypiac alját a március 23-i mélypont napján. Amit eddig láttunk az egy nagyon intenzív és sokkoló esés volt, illetve annak a heves és számottevő korrekciója. A pesszimista forgatókönyv szerint hamarosan újra lefelé veszik az irányt a részvényindexek és így az S&P 500 is, és előbb vagy utóbb elesik ez az idei mélypont és további lejtmenetek jönnek. Sematikus példaként az S&P 500 index 2000 és 2003 közötti medvepiacát lehet felhozni egy ilyen hosszabb medvepiacnak. Az alábbi ábrán a technológiai buborék kidurranásának a széles piacra vetített hatása látható az ezredforduló utáni időszakból (S&P 500 heti gyertyák, 1998-2003):

Az Elliott-hullámok kedvelőinek ínyencségként ható medvepiaci lefolyás három komoly eső hullámot (piros nyilak) és két erős medvepaci emelkedő hullámot (bear-market rally, zöld nyilak) tartalmaz, ahogy az ábrán az látható. Különbség a két évtizeddel ezelőtti helyzethez képest most a piac sebessége, ám ha most 2022-ig tartana egy hasonló öthullámos medvepiac, az esések mértéke szinte teljesen hasonló lehetne az akkoriakhoz. Ha most valami hasonló séma alapján „dolgoznak” az indexek, akkor villámsebesen meg is volt az első két hullám, ám most lassabb ritmusban következhet még egy az elmúlt időszakban teljesen szokatlan tartós lefelé szánkózás. Ha „körzővel és vonalzóval” berajzoljuk ennek a szcenáriónak a medvepiaci mélypont célárát, az nem más, mint a 2000-es és 2007-es csúcs, az 1.550-1.600 pontos indexérték. Ez 53 százalékos esést jelentene az idei ATH-ról, míg 2000 és 2002 között kerek 50 százalékot zuhant az index.

A pesszimista forgatókönyv bekövetkezésének katalizátorai lehetnek az alábbiak címszavakban: túl korán megnyitott gazdaságok, második járványhullám, nem megfelelő mentőcsomag az embereknek, második recessziós hullám, árháborúk, szűkülő vállalati profit marginok.

Szélsőségesen pesszimista szcenárió

Vegyünk egy nagy levegőt és mondjuk ki, hogy ez nem más az esetünkben, mint az 1929 és 1932 közötti amerikai tőzsdei és az 1990 és 1992 közötti japán tőzsdei megaösszeomlás mintázatának a megismétlődése. Ebben az esetben nem elégedne meg a piac a pesszimista szcenárió lefeleződésével, hanem még onnan is tovább esne és gyakorlatilag megsemmisülne a részvénypiac. Ennek a háttere nem lehetne más, mint egy többéves globális gazdasági depresszió. Az alábbi ábrán a Nikkei, a japán tőzsdeindex látható az 1984 és 2003 közötti húsz évben havi gyertyákkal:

A zöld nyíl brutális emelkedő hulláma mértékében teljesen hasonló a 2009 és 2020 közötti amerikai indexemelkedéshez (S&P 500). A kék téglalappal jelölt időszak lehet a sematikus mintája egy mostani részvénypiaci összeomlásnak, amikor két és fél év alatt 64 százalékot zakózott a japán tőzsde. (Ami utána jött még további eséssel az már egy igen mély dráma, amivel a jelenlegi írás nem foglalkozik). Most egy hasonló esés 1.200 pont közelébe lökné az S&P 500 indexet. A piac jelenlegi legpesszimistább szereplői néha felvetik a 2002-es és 2009-es mélypontok visszatesztelését, mint lehetséges célárat, ami már 75+ százalékos összeomlás lenne.

A szélsőségesen pesszimista forgatókönyv bekövetkezésének katalizátorai lehetnek az alábbiak címszavakban: védőoltás hiánya, akár 18-24 hónapig normális módon kezelhetetlen vírushelyzet, döbbenetes társadalmi feszültségek, szocialista-kommunista politikai irányváltás, technológiai cégekkel szembeni új adóztatás és adatgazdálkodás, csődhullámok, banki nehézségek.

A múltbeli sémák és a potenciális kialakulásukhoz vezető lehetséges gazdasági háttér és katalizáló folyamatok vizsgálata természetesen semmilyen jövőbeli árfolyamalakulásra nem jelent „garanciát”. Lehetséges, hogy nagyon hasonló képet látunk majd 2023-ban valamelyik most vázolt szcenárióval a chartra nézve, miként az is, hogy a történelem valami egészen más meglepetést tartogat a számunkra.

A mostani szcenárió analízist azért kellett elvégezni, mert a jövő most extrém bizonytalan. Bármi megtörténhet. Dobálózhatunk a számokkal, hogy 4.000 pont lesz az S&P 500 vagy 1.000 pont alá esik. Simán lehet bármelyik. Ám ehhez nem árt némi fantáziával el is képzelnünk a sztorit, hogy ugyan hogyan történhet is meg ez.

(A cikk először a Portfolio.hu-n jelent meg, 2020.04.20-án. Címlapkép: Getty Images. Az írás a 2020. április 17-i záróárak felhasználásával történt.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.