Hol kell a legtöbbet dolgozni egy lakásért?

A budapesti ingatlanok relatív ára a New York-i lakásokéival vetekszik, és megelőzi olyan felkapott nagyvárosok árait, mint Amszterdam, Frankfurt vagy éppen San Francisco. A svájci UBS befektetési bank elemzését vetettük össze hazai adatokkal. Nem a nominális árakat hasonlítottuk össze, mert ezek alapján Budapest még mindig olcsó, hanem azt, hogy a hazai kereslethez, a helyi bérekhez képest mennyire drága az ingatlanpiac.

A 2008-as válságot követően a jegybankok ultra laza monetáris politikája – a zéró vagy negatív kamatpolitika (ZIRP, NIRP), és persze a legtöbbet emlegetett kvantitatív enyhítés, az eszközök vásárlása – mesterségesen megemelték minden eszköz árát. 2019-ben még mindig a laza monetáris politika időszakát éljük Európában és Japánban, az Egyesült Államok rövid szigorítási próbálkozás után 2019 év elejétől visszatért ebbe a klubba.

Az elmúlt 10 évben a világ jegybankjai precedens nélküli mennyiségben hoztak létre új pénzt, illetve korábban nem látott negatív szintekre vitték le a betéti kamatokat. Ezen intézkedéseknek köszönhetően felpumpálták a kötvények árát is. Idén augusztusra már több mint 17 ezer milliárd dollárnyi kötvény forog negatív hozamon. Rekordszintekre emelték a részvényindexek árát és lufihelyzetet generáltak sok reáleszköz, köztük az ingatlanok árában is.

Az 1990 óta csökkenő pályán lévő reálkamatok a világ nagy részén felhajtották az ingatlanok iránti keresletet, ezzel együtt az ingatlanok árát is. Azokban a városokban pedig, amelyekben a helyi szabályozás szabott korlátot az ingatlanfejlesztési projekteknek, a telekárak és a bérleti díjak ugrottak meg.

A globális lakóingatlan-piac helyzetének feltérképezésére a UBS globális ingatlanbuborék-indexet használtuk. Az index hosszú távon méri a globális lakáspiac árazását, és kitűzött célja nyomon követni és felfedezni az esetleges ingatlanbuborékokat a világ legnépszerűbb nagyvárosaiban.

Hol kell a legtöbbet dolgozni egy lakásért?

Fontos kérdés, hogy egy átlag munkavállalónak mennyit kell dolgoznia egy lakás megvásárlásához. A lakásár-jövedelem összefüggést fontos ismerni, hisz azon túl, hogy ez a mutató kihat a jövőbeli vásárlási kedvre és az árakra,

A JÖVEDELEMHEZ MÉRT MAGAS ÁRINDEX TÁRSADALMI FESZÜLTSÉGEKHEZ VEZETHET, 1992-BEN JAPÁNBAN PÉLDÁUL INGATLANPIACI ÖSSZEOMLÁS LETT A VÉGE.

A UBS globális ingatlanbuborék-index néhány kiválasztott globális metropoliszban mérte a lakások megfizethetőségét. A felmérés alapját két főparaméter képezi:

- Ingatlan: átlagáron kínált központhoz közeli 60 nm-es lakások

- Jövedelem: szakképzett, szolgáltatási szektorban dolgozó munkavállalók átlagbére

A felmérésből kiderül, hogy a legtöbb világvárosban a mostani árak meghaladják ezen munkavállalók költségvetését. Az lakások átlag megfizethetősége, ahogy az alábbi ábrán is látszik, nagy szórást mutat. Az index szerint Chicagóban csak három évet kell dolgozni egy lakás megvásárlásáért, Tokió, New York és Tel-Aviv esetében viszont már több mint 11 évet. London 14, Párizs 15 év, Hongkong esetében mostani árak mellett ez 22 évnyi munkát jelent.

Ennyi évet kell dolgoznia egy 60 nm-es lakásért egy szakképzett, szolgáltatási szektorban dolgozó munkavállalónak (forrás: UBS)

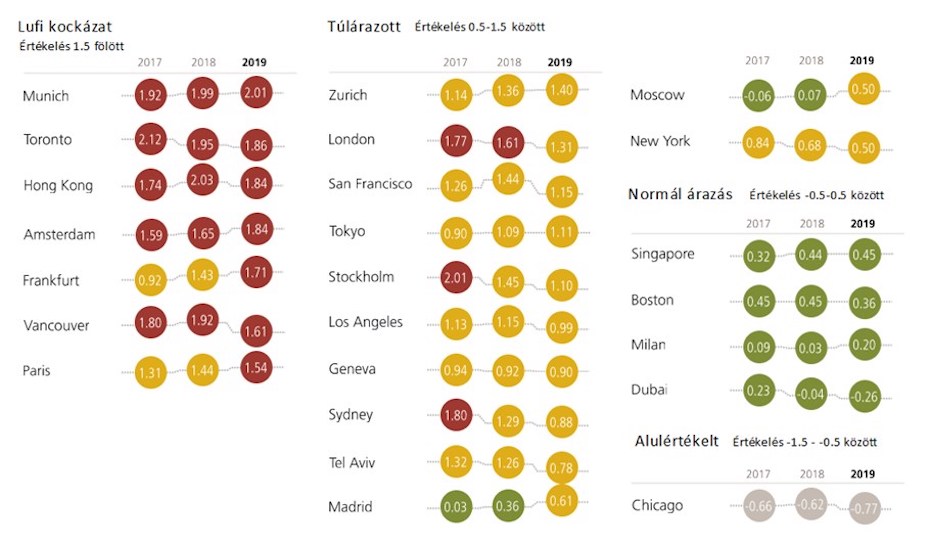

Hol van a legnagyobb lufikockázat?

Érdekes, hogy 2016-óta több mint 10%-kal estek a reálárak, olyan népszerű városokban is, mint London, Vancouver, Stockholm vagy Sydney. Ezen időszakban számos más városban nőttek az árak, nominális és reálalapon is, viszont 2012 óta az idei év volt az első, amikor az átlagárak emelkedése megállt. Az index szerint a legnagyobb buborékkockázat jelenleg Münchenben van, ahol a lufikockázati mutató 2,01-es szinten van.

UBS globális ingatlanárlufi-index 2019

Hány évet kell egy budapestinek dolgoznia egy lakásért?

Budapest nem került be (még) a UBS indexbe, de ugyanazt a metódust használva megkíséreljük kiszámolni, hogy mennyit kell dolgozni egy budapesti lakásért.

A KSH legfrissebb adatai szerint a teljes munkaidőben alkalmazásban álló budapesti munkavállalók kedvezmények nélküli nettó átlagkeresete 299 859 forint volt. A UBS-felmérés azonban nem az átlagkeresetet, hanem a szolgáltatási szektorban dolgozó, nem vezető pozícióban tevékenykedő szakemberek átlagbérét vette alapul. Szerencsére a KSH-nál erre vonatkozóan is van adat, ez 440 892 forintos nettó átlagot mutat.

Habár az elmúlt években nőttek a bérek Budapesten, azt is hozzá kell tenni, hogy az ingatlanárak növekedése ennél hangsúlyosabb volt. Ezzel együtt elmondhatjuk, hogy habár nagy a szórás a város különböző negyedei közt, mostanra már nehezen lehet központhoz közeli (de még nem központi) részeken jó lakást venni 1 millió forintos négyzetméter ár alatt. Például a Corvin sétányon, ami megfelel a UBS-felmérés elhelyezkedési kritériumainak, 1,5-1,7 milliós kínálati áron kínálták az új építésű ingatlanokat – és el is adták azokat. Mivel az UBS nemcsak új építésű ingatlanokat, hanem a teljes piac átlagárait vizsgálta, ezen kritériumoknak megfelelő városrészeket kutatva 900 ezer forint körül mozognak az átlagárak.

Ez 54 millióra árazza 60 nm-es lakásunkat, ami a magasabb átlagbérrel kalkulálva is azt jelenti, hogy

TÖBB MINT 10 ÉVNYI TELJES FIZETÉS ELKÖLTÉSE KELL EGY BUDAPESTI LAKÁS MEGVÁSÁRLÁSÁHOZ. EZZEL A MUTATÓVAL BUDAPEST, OLYAN NAGYVÁROSOKAT ELŐZ MEG, MINT AMSTERDAM, SYDNEY, VANCOUVER VAGY ZÜRICH,

és New Yorkkal holtversenyben áll a tabella élcsoportjában. Ez nem azt jelenti, hogy Budapest ingatlanárai drágának számítanak világviszonylatban, hiszen Bécshez képest még mindig olcsó egy budapesti ingatlan, hanem azt, hogy relatív tekintetben a helyi bérekhez képest kezdenek megfizethetetlenek lenni a lakások. Ezzel együtt hamarosan lezárulhat egy korszak Budapesten, és ezek

A VÁROSSZERTE EGYRE MAGASABB KÍNÁLATI ÁRAK MÁR NEM FOGNAK FIZETŐKÉPES KERESLETTEL TALÁLKOZNI.

Budapesten öt év áremelkedés után fordulat jöhet – ezt a cikk jövő héten megjelenő második részében mutatom be részletesebben, amikor makrogazdasági mutatókat, a legfrissebb lakáspiaci adatokat, hitelezési mutatókat és fogyasztói bizalmi számokat fogok vizsgálni.

(Ez a cikk először a HVG360-on jelent meg, 2020.01.10-én. Címlapkép: Kelemen József képe a Pixabay -en.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.