Mindent verő szoftver erő – Shopify és társai

A részvénypiacokat felületesen szemlélő befektető számára néha hihetetlennek tűnik az a szektorok közötti rotáció, ami az amerikai tőzsdén zajlik. 2019 eltelt közel felét nézve egyértelműen megállapítható, hogy a legnagyobb nyertes a szoftver szektor. A technológiai behemótok közül egyedül a Microsoft részvényei tartózkodnak új csúcson. A kisebb, 5 és 50 milliárd dolláros kapitalizációjú szoftverrészvények briliáns teljesítménnyel lepték meg az idén a bennük hívő befektetőket. Nagy kérdés, hogy hihetünk-e ebben a szektorban a jelenlegi hatalmas növekedést árazó értékeltségek mellett, vagy az 1999-es történet ismétlését látjuk. Csak akkor a hálózati eszközgyártók voltak a legnagyobb kedvencek.

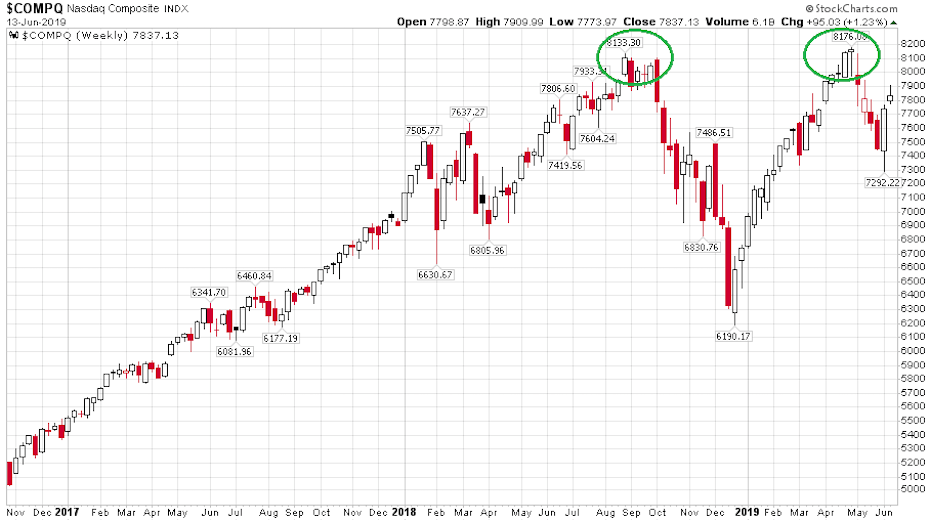

A Donald Trump nevével fémjelzett időszakban eddig kiváló teljesítményt nyújtott az amerikai részvénypiac a technológiai részvények vezetésével. A Nasdaq Composite átfogó index 2016 novembere és 2019. június 13. között az alábbi menetelést mutatta be heti gyertyákkal ábrázolva:

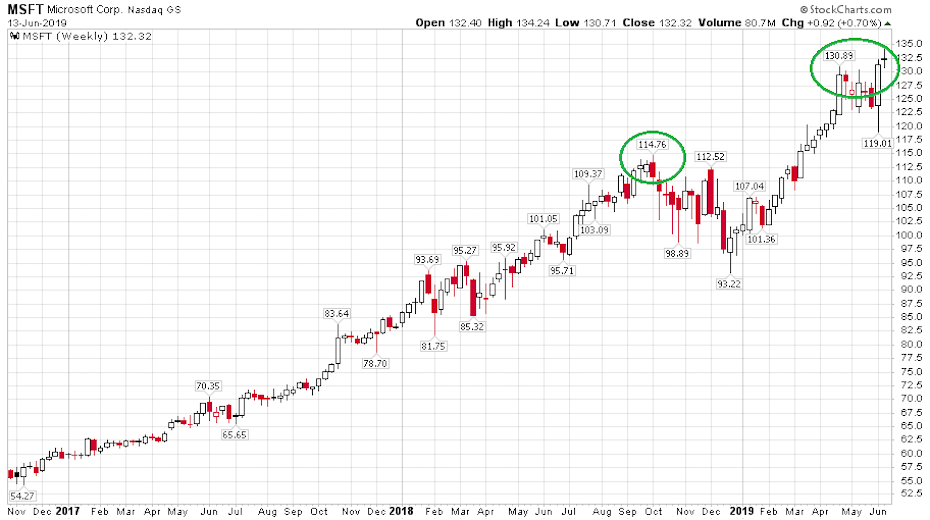

A két zöld karika jelöli a tavaly szeptemberi és az idén május eleji (eddigi) dupla csúcsokat. A tavalyi csúcsértékek fölé a (2018-ban) 500 milliárd dollárnál többet érő technológiai behemót tudott felmenni: a Microsoft. Az előző ábrával azonos időhorizonton az egyetlen jelenlegi ezermilliárdos cég így szerepelt:

Nagyon jól látható a tavaly szeptemberit 17%-kal meghaladó idei csúcsértéke. A Microsoft egyértelműen markáns relatív erővel rendelkezik a saját „kasztjában” lévő többi tech-óriással szemben. Ez a komoly felülteljesítés jól látható akkor, ha a hét legnagyobb technológiai cég tavalyi csúcsához mért teljesítményét vesszük szemügyre. Az alábbi ábra a tavaly 500 milliárdos tőkepiaci érték fölé növekvő hét tech-behemót teljesítményét mutatja a 2019. június 13-i záróárakkal számolva a 2018-as csúcsértékhez képest:

Csak egy legény maradt talpon, e vidéken. Amennyire vezeti a rangsort a Microsoft az óriások körében, olyan komoly teljesítményt nyújtanak a kisebb szoftvercégek is a többi technológiai papírral szemben.

Egy részvénypiaci szűrő segítségével megvizsgáltam az elmúlt 1,3 és 6 hónap mozgásait és 116 olyan amerikai részvényt találtam, amelynek 200.000 darabnál nagyobb forgalma volt és erősebb volt az említett időhorizontokon a részvények 95%-ánál. Ebből a teljesítmény alapján kiemelt 116 papírból 22 (!) volt szoftvercég. A 22 cégből 14 tőkepiaci értéke haladja meg az 5 milliárd dollárt. Ezek idén az alábbi mértékben emelkedtek eddig (összehasonlítási alapként még látható az S&P 500 és a Nasdaq-100 teljesítménye is, zárójelben a milliárd dollárban mért piaci kapitalizáció látható):

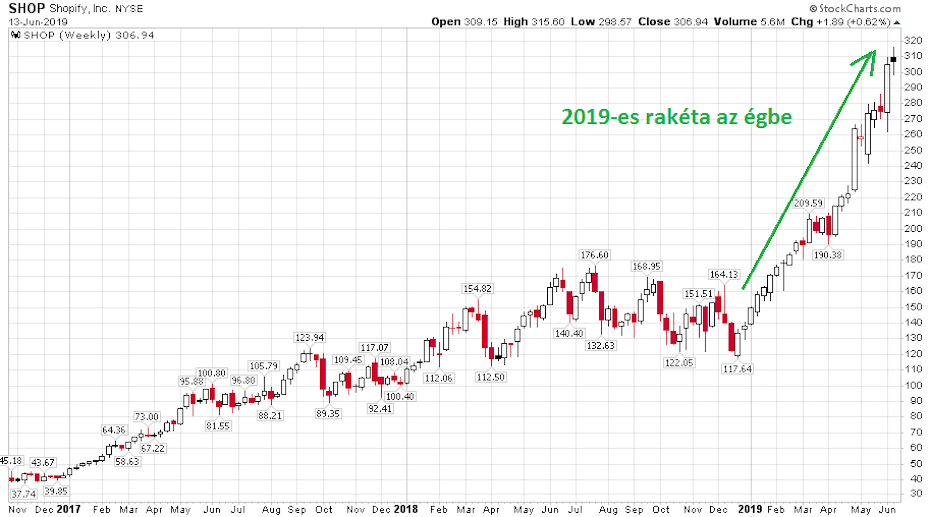

Teljesen úgy tűnhet, mintha a szoftveres cégek „fái” az égig szeretnének nőni. Vessünk egy pillantást a Shopify (SHOP) részvényekre a fentebb már látott 2016 novemberétől napjainkig tartó időszakban:

A kisebb és közepes vállalkozások ezen cég szoftvereinek a segítségével építhetik fel a saját webáruházukat, ahogy például a legfiatalabb dollármilliárdos, Kylie Jenner tette azt. Cégérték 34 milliárd dollár, idei várható árbevétel: 1,5 milliárd dollár. Ez a 23-szoros árfolyam/egy részvényre jutó árbevétel hányados vagy egy mániákusan elborult érték vagy pedig valami óriási növekedési potenciál árazása. Az imént vizsgált 14 kiemelkedő idei teljesítményt nyújtó szoftvercég a 2019-es várható árbevételének (Bloomberg konszenzusok alapján kalkulálva) az ennyiszeresén forog:

A technológiai részvények 30-35 éves történelmét megfigyelve ezek a tömegesen előforduló 10-nél (sőt is 20-nál) magasabb P/S (árfolyam/árbevétel) hányadosok két dolgot jelenthetnek. Ha igaza van a piacnak és a jelenlegi szinteken is vásárló befektetőknek, akkor az életünk és a munkánk gyökeresen át fog alakulni az elkövetkező években és egy szoftveres világrendbe csöppenünk majd szépen bele. Ha nincs igaza a piacnak és a jelenlegi szinten vásárló befektetőknek, akkor egy 1999-2000-hez hasonló mánia középső szakaszában vagyunk, ahonnan félelmetes zuhanások jöhetnek majd hamarosan a szoftver részvények áraiban.

A jelenlegi szoftvererő bika, az árazást támogató magyarázata az lehet, hogy egy forradalmi átalakulás kellős közepén tart az emberiség. Ahogyan a kőkorszaktól kezdve az ember a történelem során folyamatosan helyezte át és többszörözte meg a teste által végzendő munkát először az állatokra (illetve más emberekre) majd a gépekre, úgy napjainkban már az elme műveleteinek a kihelyezése és megsokszorozása zajlik. Ebben a folyamatban a középpontban lehetnek a szoftveres alkalmazások, amiknek a száma és az elterjedése drámai mértékben nőhet az elkövetkező években. Nőnie is kell ahhoz, hogy az imént vizsgált szoftvercégek részvénypiaci árazása indokolható legyen.

A medve, az árak elkerülhetetlen esését előtérbe helyező magyarázat alapja pedig az lehet, hogy elképesztő hasonlóságokat láthatunk a húsz évvel ezelőtti helyzettel. 1999-ben is átfókuszálódott a részvényárak emelkedése a kisebb kapitalizációjú víziócégekre, melyekbe a vevők belelátták a növekedési potenciált. Tömegével voltak akkoriban is a piacon 10-20-30 évnyi árbevétellel egyenértékben árazott vállalatok. Akkor is megvolt a legnagyobb befektetői szerelem tárgya: a hálózati eszközgyártók. A rózsaszínben látott jövő akkor nem bizonyult valósnak és kíméletlen esés következett.

Számomra nem kérdés a szoftveres világ várható komoly térnyerése. Kérdés viszont az, hogy a jelenlegi részvénypiaci várakozásoknak majd mennyire tudnak megfelelni ezek a vállalatok.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.