Mire figyeljünk a héten? – 2023. május 9.

Jön-e a sell in May? USA infláció, BOE kamatdöntés, jelentési szezon, hazai infláció

0,8 százalékos csökkenéssel zárta május első hetét az S&P 500 index, miközben a Nasdaq 100 index 0,1 százalékos pluszban tartotta magát. A Russell 1000 esetében is kirajzolódik ez a divergencia, míg a növekedési papírokat felölelő alindexe 0,11 százalékos pluszban zárt, a „value papírok” 1,73 százalékkal kerültek lejjebb. Régen berögzült mantra a „sell in May and go away”, amelyre habár historikusan találhatunk is igazolást, rövidebb időtávon nem ilyen egyértelmű az összefüggés. A Reuters kalkulációi szerint az elmúlt 50 évben az S&P 500 index átlagosan 4,8 százalékot emelkedett november és április között, szemben a május-októberi időszak 1,2 százalékával.

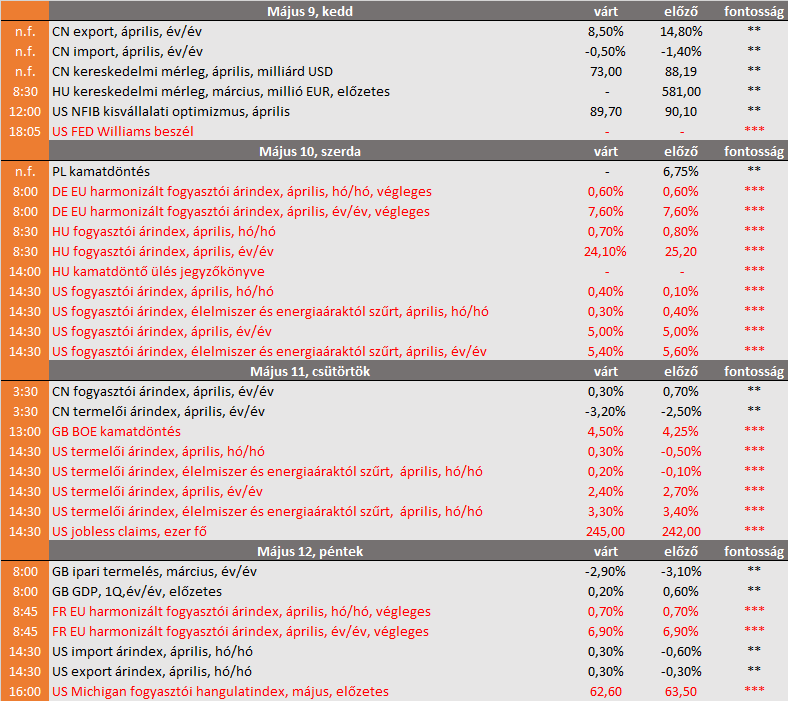

A hét leginkább várt eseménye a szerdán érkező, áprilisi amerikai inflációs adatsor, amely a volatilis tételektől szűrve 5,4 százalék lehetett áprilisban év/év alapon, szemben az előző 5,6 százalékkal. A nem tisztított mutató a pénzromlás mértékének 5 százalékos növekedését mutathatja.

A várakozások szerint a Bank of England döntéshozói 7-2 arányban 4,25 százalékról 4,5 százalékra emelik az irányadó rátát a csütörtöki kamatdöntő ülésen, amely már a 12. egymást követő szigorítás lenne. Emellett friss előrejelzést is publikálnak, így teljesebb képet kaphatunk a döntéshozók növekedési várakozásáról. Ezzel szemben a lengyel jegybank 6,75 százalékon hagyhatja az alapkamatot a szerdán érkező kamatdöntésen.

Lassan véget ér az amerikai jelentési szezon, az S&P 500 index komponenseinek 85 százaléka tette közzé friss eredményszámait. A jelentők közül 79 százalék publikált pozitív EPS meglepetést, szemben az öt éves átlag 77, és a 10 éves átlag 73 százalékával. A jelentőket tekintve visszafogott napok elé nézünk: hétfőn jelent a PayPal, szerdán piaczárás után pedig a Disney számait ismerhetjük meg. Az öreg kontinensről a Bayer, a Thyssenkrupp és a Daimler Truck jelentésére figyelhetünk. Hazai fronton az OTP kedden piaczárást követően jelent, amelyet szerdán a Magyar Telekom, pénteken a Richter és a MOL Nyrt. követ.

Fontosabb adatok – mi várható?

- EU

A napokban a német és francia infláció végleges április számai érkeznek, amelyek az előző becslésnek megfelelően alakulhattak. - US

Amerikában az inflációs számokra figyelhetünk majd, ezen kívül a szokásos a heti jobless claims statisztika lesz érdekes a pénteki, vártnál szinte minden soron jobb munkaerő-piaci adat után. A várakozások szerint az újonnan munkanélküli segélyért folyamodók száma 245 ezer fő lehetett az előző 242 ezerrel szemben.

Pénteken a Michigan Egyetem fogyasztói hangulatindexének előzetes májusi olvasatát ismerhetjük meg, amely az előző 63,5 után 62,60-re korrigálhatott. - CN

Kedden kínai külkereskedelmi adatok érkeznek, az export a márciusi felpattanást követően 8,5 százalékra korrigálhatott.

Csütörtökön inflációs számok érkeznek, a fogyasztói árindex 0,3 százalékra korrigálhatott vissza áprilisban év/év alapon, szemben az előző 0,7 százalékkal.

A termelői árindex a márciusi 2,5 százalékos csökkenés után 3,2 százalékkal csökkenhetett a nyomott nyersanyagáraknak köszönhetően. - HU

Szerdán publikálja az áprilisi inflációs számait a KSH, amely az előző 25,2 százalékról 24,10 százalékra korrigálhatott vissza.

Ezt az MNB legutóbbi kamatdöntő ülésének jegyzőkönyve fogja színesíteni.

A hét eseményei

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.