Nem kér pénzt a brókered? Lehet, hogy te vagy a termék.

Brókercégek és kihívóik

Az utóbbi időben tapasztalt széleskörű tőkepiaci spekuláció hatására a jutalékmentes kereskedés és az ezt lehetővé tevő payment for order flow ismét kereszttűzbe került. A payment for order flow-t már korábban is érték kritikák, de úgy látszik, a Gamestop körül kibontakozott botrány miatt most ismét a vitatott technika felé irányul a szabályozók figyelme. De mi is az a payment for order flow és hogyan működik?

Képzeljük el, hogy egy brókercég ügyfelei Gamestop-részvényekkel szeretnének kereskedni. Ha a brókercég a vásárlóinak megbízásait továbbítaná a tőzsdének (pl.: NYSE, Nasdaq), akkor a vételi megbízások 60,25 dolláron, míg az eladási megbízások 60 dolláron teljesülnének, a bróker pedig fizetne egy csekély díjat a tőzsdének az ügyletek lebonyolításáért.

A hagyományos kereskedés során a tőzsde által kínált hivatalos vételi és eladási árfolyamon tudunk pozíciókat nyitni, a kettő közötti árkülönbözetet pedig a tőzsde, illetve az ott tevékenykedő market makerek keresik meg. Forrás: www.a16z.com

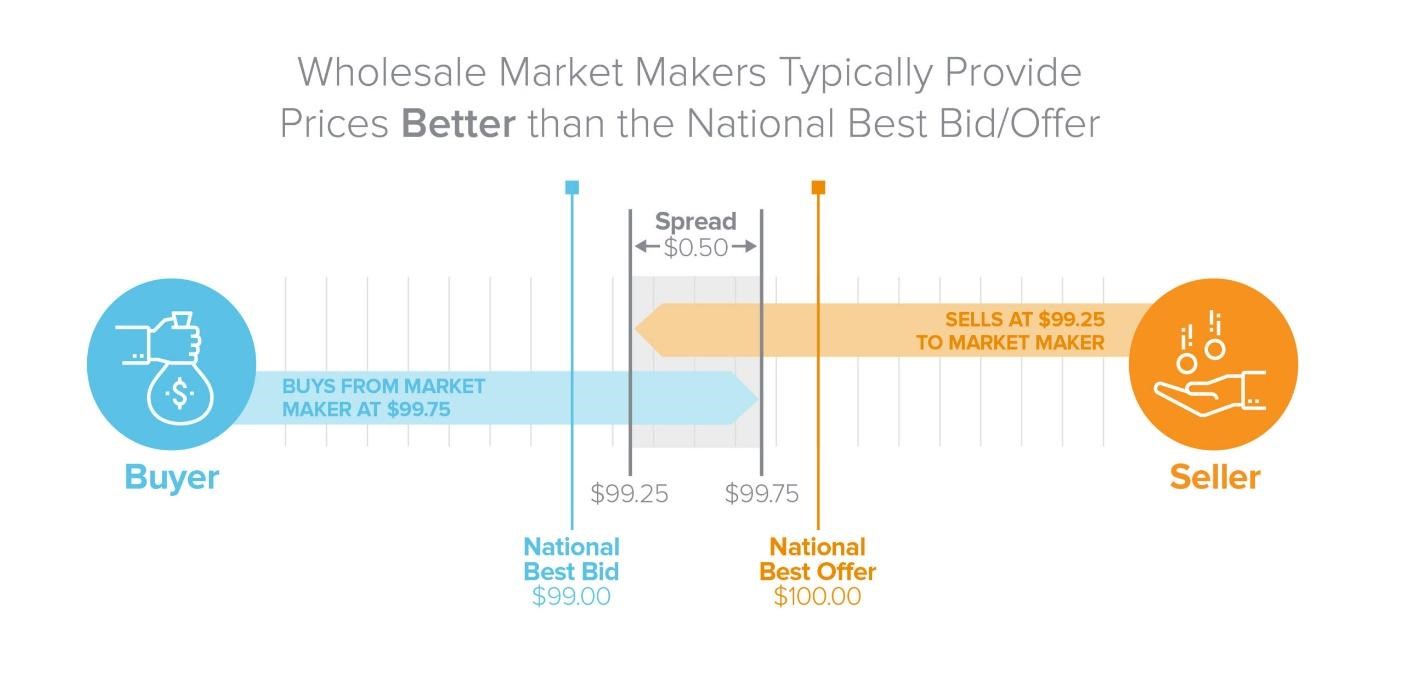

A brókercégek azonban rájöttek, hogy a tőzsdéken elérhető hivatalos vételi/eladási áraknál jobbat is tudnak az ügyfeleiknek kínálni, ha a megbízásokat nem a tőzsdének, hanem egy harmadik félnek – jellemzően egy nagyfrekvenciás kereskedő vállalatnak – irányítják át.

Ezek a nagykereskedők – pl.: Citadel Securities, Two Sigma Securities, Virtu Financial és Wolverine Securities – rettentő erős számítógépeken futtatott algoritmusokat használva maguk párosítják össze a brókercégek által hozzájuk irányított vételi és eladási megbízásokat (ezt hívjuk internalizálásnak), a tőzsdéknél jellemzően kisebb spreaddel dolgozva.

A vevők így 60,25 helyett 60,15 dollárért tudnak venni, míg az eladók 60 helyett 60,10 dolláron tudnak eladni, a maradék 5 centet pedig megtartja magának a nagyfrekvenciás kereskedő. Pontosabban nem a teljes 5 centet, hanem mondjuk csak 4-et, 1 centet pedig visszaküldenek a brókercégnek fizetségként. Az egy cent – ami természetesen csak kitalált szám, hiszen az arány számos tényezőtől függ, de általában 20 százalék – a brókercég fizetsége azért, hogy az ügyfeleinek a megbízásait a nagyfrekvenciás kereskedőcéghez irányította.

EZ, A SZÉLES KÖRBEN VITATOTT PAYMENT FOR ORDER FLOW-NAK HÍVOTT TECHNIKA TESZI LEHETŐVÉ SZÁMOS BRÓKERCÉGNEK, HOGY PAPÍRON JUTALÉKMENTES KERESKEDÉST BIZTOSÍTSON A FELHASZNÁLÓINAK.

Hogy miért is vitatott a technika?

Számos piaci szereplő szerint a payment for order flow érdekütközéseket okozhat a brókercégek számára, hiszen nem feltétlen az a nagykereskedő kínálja a legjobb teljesítési árat, amelyik a legtöbbet is fizeti az order flow-ért. A brókercégeknek pedig egyrészről meg kell felelniük a tulajdonosoknak és a maximális bevételre törekedni, másfelől viszont törvény kötelezi őket arra, hogy az elérhető legjobb áron teljesítsék az ügyfeleik megbízásait.

A nagykereskedők a tőzsdéknél szűkebb spread-ekkel dolgoznak, így a hivatalosnál jobb vételi/eladási árat tudnak kínálni. Rosszabbat nem is kínálhatnának, hiszen a brókereket törvény kötelezi arra, hogy az ügyfeleik megbízásai az elérhető legjobb áron teljesüljenek. Forrás: www.a16z.com

Természetesen ez nem egy pontos leírása a mechanizmusnak, hiszen a megbízások nem egy pillanatban jönnek be, de modellezhetjük úgy, mintha igaz lenne. Ha bejön egy vételi megbízás 60,15 dolláron, akkor a nagykereskedő szinte biztos lehet benne, hogy rövid idő múlva talál egy eladót 60,10 dolláron. A kereskedők viszont szeretnék, ha a megbízásaik rögtön teljesülnének, így a nagykereskedő (a HFT vállalatok) gyakran a saját készletéből teljesíti a megbízást: ha jön egy eladói megbízás, akkor megveszi a részvényt, tartja egy ideig, majd továbbadja egy vevőnek.

Mivel a nagykereskedő a saját mérlegét használja, így árfolyamkockázatot vállal: ha eladja a részvényt 60,15 dolláron, majd nagyon rövid időn belül felmegy az árfolyam, akkor lehet, hogy 62,10 dolláron kell megvennie a részvényt, közel 2 dollárt veszítve az ügyleten. Ennek a fordítottja is igaz lehet, ha először megveszi a részvényeket, majd utána adja el, akkor ugyanennyit keresett volna az ügyleten. Megfelelő volumennel ezek általában ki szokták egyenlíteni egymást, a nagykereskedő pedig többnyire csak a spreadet keresi meg.

Feltéve, hogy a kiskereskedők megbízásai véletlenszerűek. Ha a kiskereskedők mindig azelőtt vennének, hogy felmegy az árfolyam, és mindig azelőtt adnának el, hogy leesik, akkor a nagykereskedő folyamatosan pénzt vesztene az árfolyamkockázat miatt. Azonban a kiskereskedők még most, a Wallstreetbets és a Robinhood korában is általában alulinformáltak.

A nyilvános tőzsdéken (mint például a NYSE vagy a Nasdaq) azonban már nem ez a helyzet. Az ottani market makerek ügyfelei hatalmas és jól informált intézmények. Ha ezek az intézmények (pl.: alapkezelők) elkezdenek nagymértékben venni egy részvényt, akkor a market maker joggal gondolhatja azt, hogy a papír ára fel fog menni, így ha elad nekik részvényt, valószínűbb, hogy pénzt veszít vele. Ezért van ekkora különbség a nyilvános tőzsdék és a nagykereskedők spread-jei között. Míg a nagykereskedő pusztán kisbefektetők véletlenszerű megbízásait hajtja végre, addig a nyilvános tőzsdén operáló market makernek számolnia kell a magasan informált, hatalmas vagyonokat mozgató intézményi üzletkötőkkel is.

Hogy mindez miért kapott most ekkora visszhangot?

A tőkepiacokon az utóbbi időben tapasztalt széleskörű spekulációs lázat számos piaci szereplő és szabályozó szerint a jutalékmentes kereskedés teszi lehetővé. Az ingyenes kereskedést a brókercégek csak a payment for order flow-val, a kereskedők megbízásainak harmadik félhez való kiküldésével tudják finanszírozni. Nyilván a világon semmi sincs ingyen, az újhullámos, jutalékmentes kereskedést ígérő brókercégek bevételének pedig egyre nagyobb részét képezi a PFOF.

A ROBINHOODNAK – A GYAKORLAT EGYIK ÉLLOVASÁNAK – TAVALY PÉLDÁUL KÖZEL 700 MILLIÓ DOLLÁROS BEVÉTELE SZÁRMAZOTT A MEGBÍZÁSOK TELJESÍTÉSI JOGÁNAK AZ ELADÁSÁBÓL.

Ezt a brókercégek nem igazán szeretik reklámozni, ami miatt számos támadás is érte őket. A Robinhoodot például decemberben 65 millió dollárra büntette az SEC, mivel egészen 2018-ig a vállalat weblapján található „How Robinhood Makes Money” fül alatt „elfelejtették” megemlíteni, hogy a vállalat eladja a megbízások kivitelezésének jogát olyan nagyfrekvenciás kereskedőcégeknek, mint például a Citadel Securities.

Játékszerű kereskedés

A brókercégeknek az apró jutalék miatt csak úgy éri meg a payment for order flow-n alapuló üzleti modell, ha rengeteg megbízást tudnak a nagyfrekvenciás kereskedőkhöz átirányítani, ami elvezet egy újabb problémához: a kereskedés gamifikációja a volumen növelésének érdekében. A Robinhoodot például számos kritika érte amiatt, hogy online platformján az amúgy hatalmas kockázattal járó (opciós) kereskedés játékszerűnek tűnik, és könnyen addikciót okozhat.

A tőkepiacok demokratizálásának céljából 2013-ban alapított Robinhood felhasználóinak száma exponenciálisan növekedett az elmúlt években. A brókercéget Vladimir Tenev és Baiju Bhatt alapította, akik korábban nagyfrekvenciás kereskedési platformokat építettek Wall Street-i intézmények számára. Tenev és Bhatt meglepődve tapasztalták, hogy a Wall Street-i nagyvállalatok milyen olcsón tudnak kereskedni a kisbefektetők költségeihez képest.

A különösen fiatalok körében népszerű vállalat az alapítása után rapid növekedésnek indult, azonban a felemelkedése nem volt botrányoktól mentes. 2019 novemberében például egy Wallstreetbets felhasználó felfedezett egy hibát a brókercég rendszerében, aminek segítségével végtelen tőkeáttételt lehetett alkalmazni a platformon. Bár a hibát gyorsan javították, addigra számos számlán hatszámjegyű veszteségek keletkeztek az „infinite money cheat code” néven emlegetett kiskapu kihasználásával.

Egy másik vitatható eset tavaly júniusban történt, mikor Alexander Kearns egyetemi diák öngyilkos lett, miután a számlája 730.000 dolláros veszteséget mutatott. Később kiderült, hogy ez csak egy pillanatnyi hiba volt a rendszerben, amikor a már megkötött és kifizetett opciók még nem zárultak. Az opciók zárásával vagy az egyenlegére kerültek volna a részvények az előre meghatározott árfolyamon, vagy nem teljesül a feltétel és csak az opciók díját (valószínűleg néhány száz, esetleg ezer dollár) bukta volna el. Egy biztos: a cég játékosított, “ingyenes” kereskedést lehetővé tevő platformja felforgatta az iparágat. A Robinhood 2013-as indulásakor még egyik nagyobb amerikai brókercég sem kínált jutalékmentes kereskedést. A vállalat sikerét és exponenciális növekedését látva kapcsolt a többi brókercég is. 2019-ben a Schwab, az E-Trade és a TD Ameritrade is bejelentette, hogy a továbbiakban nem fognak jutalékot felszámolni.

Érdekesség egyébként, hogy a PFOF kitalálója Bernard Madoff volt. Az a Madoff, akit 2009-ben 11 rendben találták bűnösnek és 150 év börtönbüntetésre ítélték, amiért dollármilliárdokat csalt el a történelem legnagyobb piramisjátékában.

A payment for order flow-ról és a nagyfrekvenciás kereskedő vállalatokról erősen megoszlik a piaci szereplők véleménye. A kritikusok szerint a gyakorlat a brókereket a bevételük maximalizálására készteti, nem pedig arra, hogy ügyfeleik az elérhető legjobb árat kapják. A PFOF be van tiltva számos országban, például Kanadában és az Egyesült Királyságban. A brókerek és a nagykereskedők ezzel ellentétben azt állítják, hogy a PFOF segítségével a kiskereskedők jobb árakat kapnak, mintha a megbízás valamelyik nyilvános piacon teljesülne.

A Citadel Securities állítása szerint a magánbefektetőknek 1,3 milliárd dollárt spórolt meg tavaly, miután a nyilvános tőzsdéknél jobb árakon teljesítette a megbízásaikat. A Citadel a hangzatos kijelentések ellenére sem tudta azonban elkerülni a szabályozók haragját, 2017-ben a SEC például 22,6 millió dollárra büntette, mivel a hatóság szerint a vállalat az elérhetőnél rosszabb árakat kínált a befektetőknek.

Mi lehet a megoldás?

Nos, a kérdésre nincs jó válasz. Az ingyenes kereskedés a piacokat „demokratizálva” rengeteg embernek tette lehetővé, hogy bekapcsolódjon a tőzsde világába. Viszont pont ez a jellemzője okozza azt is, hogy a tőzsde elkezdi elveszíteni eredeti funkcióit, és teret ad az extrém mértékű spekulációnak (alapvetően természetesen nincs baj a spekulánsokkal, hiszen – a market maker-eken kívül – ők biztosítják a megfelelő likviditást a piacon).

Ha 10 dollárba kerül megkötnünk egy ügyletet, akkor kétszer is végiggondoljuk, hogy biztos jó ötlet-e megvenni (vagy eladni) a részvényt, mondhatni a jutalék arra készteti a befektetőt, hogy gondolkodjon a vétel előtt. Ha viszont látszólag ingyenesen lehet kereskedni (és még közben be is vagyunk zárva otthonra egy világjárvány miatt), akkor akár egész nap játszhatunk a részvényeinkkel különösebb gondolkodás nélkül. Ez persze nagyrészt pszichológiai hatás. Az erősen volatilis részvényekkel akár pár percen belül is többet veszíthetünk vagy nyerhetünk, mint amennyi a jutalék lett volna, mégis egy visszatartó erő.

A payment for order flow betiltása viszont nem lenne egyértelmű megoldás a problémára, hiszen sok brókercég egyéb forrásból (például a befektetési hitelek után beszedett kamatokból) is tudná finanszírozni a zseniális marketingfogásként is felfogható, jutalékmentesnek mondott kereskedést. A Schwab bevételének például kevesebb, mint 5 százalékát teszi csak ki a payment for order flow.

Az “ingyenes kereskedés” betiltása, mint lehetőség nem valószínű, hogy a döntéshozók asztalán van. Pedig ha jobban belegondolunk, a Gamestop-mániát elsősorban nem a Robinhood, a nagyfrekvenciás kereskedők, vagy éppen a shortosok okozták, hanem rengeteg meggondolatlan megbízást adó kiskereskedő. Arról pedig, hogy az “ingyenes kereskedés” milyen módon erősíti fel ezt a folyamatot, már korábban is volt szó. A szabályozóknál viszont van egy pont, ahol már nem tudják tovább fogni a kiskereskedők kezét, és megvédeni őket minden meggondolatlan döntésüktől.

(Címlapkép: ha nem kér pénzt a brókered, lehet, hogy te vagy a termék, forrás: Brendan McDermid / Reuters)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.