Hülyeségre nincs mentőcsomag

A trend az egyik legjobb barátja a tőzsdei befektetőknek, ha tisztelik azt. A tavaly nagy számban a piacra érkező újdonsült befektetőnek a bikapiaci trend már egyenesen pártfogója és védőangyala volt. A folyamatos emelkedés a legrosszabb momentummal vett pozíciókból is nyertes ügyletet csinált. Ezzel szemben az idén játszott, shortosok kifacsarására fókuszáló ügyletek már messze nem ilyenek. Villámgyorsan kialakul bennük egy extrém ár-forgalom pár, ahol a rutinos rókák eladnak. Azok a fiatalok pedig, akik ilyen helyzetekben stop megbízás nélkül vásárolnak, gyors és komoly bukásba kerülnek. Ráadásul olyan fajtába, amire nincsen mentőcsomag.

Trend avagy a vevők nagy barátja

„Trend is your friend” – hangzik az évszázados tőzsdei igazság, melyről sajnos oly sokszor feledkezünk meg a hétköznapokban. Hogy mi a trend? Bikapiacon egyre magasabb csúcspontok és egyre magasabb mélypontok sorozata, míg medvepiacon egyre alacsonyabb mélypontok és egyre alacsonyabb csúcspontok sorozata.

Egy a tavalyihoz hasonlóan erős bikapiacon a trend nemcsak nagy barátja a részvények vásárlóinak, hanem pártfogójuk is egyben. Ugyanis ilyen piacokon mindig jön egy magasabb csúcspont a grafikonokon, ami azt jelenti, hogy nem lehet rossz momentummal és rossz árfolyamon vásárolni, minden vétel előbb-utóbb nyerő pozícióvá válik.

Egyik csúcs a másik után

Nézzünk is erre egy eklatáns példát, ami nem más, mint a Tesla 2020. július 13-i kereskedési napja. Az alábbi ábrán a Tesla részvényeinek napi gyertyás chartja látható 2019. október 1. és 2020. július 13. között:

Mi is történt ezen az amúgy csodaszép nyárközepi napon (zöld téglalap)? Felfokozott hangulatú, jelentősen túlpörgött kereskedési nap volt az amerikai részvényekben, néhány pontban leírva az alábbiak jellemezték akkoriban a Tesla részvények kereskedését:

- Azon a hétfői napon a piacnyitás után alakult ki 359 dolláros áron (a közben bekövetkezett részvényfelaprózást figyelembe véve) egy lokális csúcs, ami 80 százalékos emelkedést jelentett a kilenc nappal azelőtti – már akkor a részvény élete csúcsát jelentő – árhoz képest.

- Ezzel már a februári csúcsszintek közel duplájára emelkedett a vezető elektromos autó részvényének árfolyama.

A 195 millió darabos részvényforgalom a február eleji mániákus négy napot leszámítva az addig volt legmagasabb darabszám, minden ötödik Tesla részvény gazdát cserélt aznap. - Mindez pénzben kifejezve 65 milliárd dollár feletti forgalmat jelentett.

- A megelőző napok megállíthatatlan emelkedése után 17 százalékot esett az árfolyam napon belül.

Ránézve a fentebb mutatott grafikonra, és látva az imént leírt kereskedési paramétereket, sokan gondolhatták azt, hogy ez a teteje az egész Tesla és Nasdaq menetelésnek. (Sok vezető részvény produkált hasonló grafikonokat, még ha nem is olyan erőset, mint a Tesla.) Rövidtávon ez is történt, csak hát ugye utána jött az akkori vevők nagy barátja, a trend.

Ezen az ominózus július 13-i hétfőn a Robinhood közössége úgy vásárolta Elon Musk cégének a papírjait, mintha nem lenne holnap. Az aznapi kereskedés első négy órájában közel 40 ezer új Tesla-részvény tulajdonos keletkezett a Robinhood platformján. Rövidtávon nézve rossz volt az időzítésük, kaptak is nap végére 10-15 százaléknyi bukót. De ez mit sem számított akkoriban, hiszen utána két komoly lépcsőben jött a bikapiaci trend által felkínált mentőcsomag az újabb és újabb egyre magasabb piaci csúcsok képében.

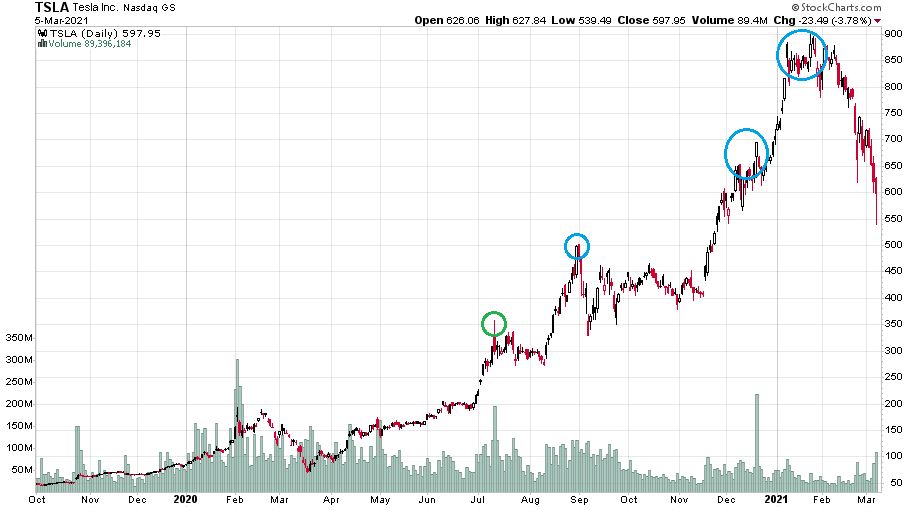

Amikor pedig (újra) élete csúcsára megy egy részvény, akkor az azt jelenti, hogy egyetlen korábbi vevő sincsen mínuszban. Adjuk hozzá most az előző grafikonhoz az azóta eltelt időt, és nézzük meg a Tesla-részvényeket napi gyertyákkal 2019. október 1. és 2021. március 5. között:

Zöld karika jelöli az előbb vizsgált 2020. július 13-i kereskedési napot, míg kék karikák az azóta bekövetkezett újabb és újabb árfolyamcsúcsokat. Ami itt a Teslával történt, az nagyon sok más részvénnyel is lezajlott a Robinhood platformján kereskedő befektetők kedvencei közül tavaly, és sokszor még az idei év első másfél hónapjában is.

MINDIG JÖTT EGY MAGASABB CSÚCS.

Túl a Robinhoodon is megállapítható, hogy világszerte rengetegen kezdtek el tőzsdézni az elmúlt tizenkét hónapban. Akik tavaly tavasszal vagy nyáron érkeztek meg ebbe a világba, azok egészen más tapasztalatokra tettek szert eddig, mint a hosszú évek, vagy akár évtizedek óta részvényekkel kereskedő társaik. Az újdonsült befektetők a tavalyi évben a márciusi mélypontok után semmi mást nem tapasztaltak, mint azt, hogy az árfolyamok nagy sebességgel és szinte folyamatosan emelkednek, leszámítva persze néhány hevesebb korrekciót és egy-két napos oldalazást.

Megváltozott a helyzet a részvénypiacokon

A tavaly tavaszi és nyár eleji helyzet azonban gyökeresen más volt, mint amit mostanában látni lehet a részvénypiacokon. Akkoriban a jelenleginél jóval alacsonyabbak voltak az árfolyamok, és az intézményi befektetők komoly része egy az egyben le volt maradva az egész heves emelkedésről. Sok esetben rengeteg volt a short pozíció (például a Tesla részvényekben), amely shortosoknak nagyon fájt minden egyes új árfolyamcsúcs. Mindemellett még a tőzsdén kívül létező bennfentesek sem jöttek rá arra, hogy IPO-kon és SPAC-okon keresztül számukra kiváló árazás mellett teríthetőek a részvények a tőzsdén. Idén márciusra megváltozott a helyzet. Az újonnan jött befektetők jelentékeny részének olyan jelenséggel kell szembenéznie, amire egyáltalán nem volt felkészülve. És a piac extrém adakozó 2020-as éve után egyáltalán nem is számított arra, hogy ilyen történhet.

Ami történt idén februárban és március első hetében, az nem más, mint egy a széles piacot – leszámítva a Nasdaq-100 indexet – ez idáig egyáltalán nem érintő Robinhood-vérfürdő. Az alábbi ábrán 14 olyan részvény látható, amely a top50 birtokolt részvény között van a Robinhood applikációjának használói között. Ezeknek a részvényeknek az árfolyamváltozása látható a 2021-es csúcshoz képest (ami jellemzően februárban alakult ki) a 2021. március 5-i záróárakban:

Nem egy és nem kettő 60+ százalékos zuhanás egy hónap alatt, ami minden bizonnyal komoly mennyiségű fiatal befektető beragadását hozta el az adott papírokban. Miközben az S&P 500 index alig 100 ponttal van lejjebb, mint az élete csúcsa.

A trenddel kötendő barátság mellett van a tőkepiacnak egy másik nagyon fontos alaptörvénye, amely valahogy így szól: „a vesztes pozícióidat amilyen gyorsan csak lehet, add el, míg a nyertes pozícióidat igyekezz minél tovább megtartani.”

Ez a hosszú tőkepiaci élet egyik titka. Érdekes módon azonban kezdő befektetőként szinte mindenki alapjaiban sérti meg ezt a törvényt, aminek minden bizonnyal az emberi egó működésében kereshetőek a gyökerei. Senki sem szeret vesztes lenni, ezért az újdonsült piaci szereplők a bukó ügyleteiket sokszor hagyják futni, míg a nyerőket gyakorta pusztán a megkeresett pénz mennyiségétől „elgyengülve” zárják le. És ezzel máris megsértik a „trend is your friend” alapvetés igazságát.

Eljött a büntetés

A piac 2021-es trükkje nagyon kegyetlen. Én még soha életemben nem láttam olyan „beetetést”, mint amit az amerikai részvénypiac felpörgetett technológiai szektora csinált a rengeteg újdonsült tőzsdézővel 2020-ban és 2021 elején. Egyszerűen nem voltak bukó pozíciók long oldalról, az újonnan jöttek pedig ugye nem shortolnak. Erre váltott ritmust az elmúlt 3-4 hétben a piac, és amióta a Gamestop shortosainak a bekerítése lezajlott, elkezdett kegyetlenül bánni a robinhoodos hadsereggel.

Ez a ritmusváltás egyrészt köszönhető az egész amerikai részvénypiac november óta tartó és február óta felerősödő rotációjának, melynek során a korábban agyonszeretett technológiai részvényekből az „újranyitási” részvényekbe vándorol a pénz. Ez a technológia nagy súlya miatt az S&P 500 index emelkedését is leállította. Az összpiaci trend már össze sem hasonlítható a 2020-as körülményekkel, ez azonban csak az érme egyik oldala. A másik oldala kicsit keményen fogalmazva az, hogy a reddites-robinhoodos gárda a Gamestop kapcsán megváltozó magatartásával tulajdonképpen maga kérte a piactól a büntetést.

Az újdonsült befektetői had 2020-ban és az idei év elején úgynevezett természetes tőzsdei sztorikban kereskedett. Megvették a technológiát, az elektromosautó-részvényeket, a zöld papírokat és még néhány olyan történetet, ahol korai beszállók voltak egy összpiaci megasztori előtt. Ők voltak lakossági befektetőként a gyalogság, akiket követett az intézményi nehéztüzérség. Az idei év elejére ez a gyalogság tőkeerejét tekintve hatalmasat fejlődött. Emiatt egyes véleményvezérek és erre (is) specializálódott hedge fund szabadcsapatok elkezdték a kommunikációs platformokon a reddites-robinhoodos gárdát a shortosokat kifacsaró üzletek felé terelni.

Miről is szól a shortosok kifacsarása? Arról, hogy az értékalapon az adott részvényeket lefelé látó befektetők egyszerre túl sokan lesznek. Ekkor jöhet momentumalapon olyan eseménysor, amely újabb és újabb árfolyamcsúcsokon keresztül pánikszerű zárásokba kergeti bele a szerencsétlen medvéket, akiknek a teoretikus vesztesége végtelen. Sokszor ilyen esetekben órák alatt többszöröződik az árfolyam.

Ezek a shortos kifacsarások azonban a 2020-as sztorikkal szemben mesterséges történetek. Ilyenkor nagyon résen kell lenni, mert villámgyorsak a változások. A kifacsarás tetején kialakuló extrém magas ár pedig a legklasszikusabb buborék, aminek semmilyen közép- és hosszútávú létjogosultsága nincsen, hiszen csak egy pillanatnyi anomália következménye. A pánikoló shortosok által generált extrém részvénykereslet rövid ideig áll fenn (amíg zárnak), majd hirtelen fordul a kocka és ilyenkor szinte csak eladói szándék marad meg a piacon. Erről részletesen írtam január végén:

Kegyetlen hegycsúcs: amikor mindent maga alá temet a tőzsdei zuhanás

Az elmúlt hónapokban az amerikai részvénypiacon gyakorta fordultak elő a Cerro Torre látképére kísértetiesen hasonló alakzatok. A mai írás a kegyetlen hegycsúcshoz hasonló tőzsdei árfolyamgrafikonok kialakulásának körülményeivel és mozgatórugóival foglalkozik.

És egész februárban és még március elején is az ilyen történetekben csak arra kell a tapasztalatlan fiatalság a rutinos öreg rókáknak, hogy a segítségükkel minél magasabb árat és minél nagyobb forgalmat csináljanak, ahol ők teríthetik a részvényeket. Ez a legklasszikusabb „pump and dump” séma. Aki ezekben a sztorikban medvevérre szomjasan későn vásárol, az nagyon könnyen ragad be vállalhatatlanul rossz pozícióba.

MÁRPEDIG LÁTVA A ROBINHOOD KEDVENCEK ÁBRÁJÁT PONTOSAN EZ TÖRTÉNIK MOST.

A legfrissebb példa erre a Rocket Companies múlt heti jelentési reakció napja volt. Az alábbi ábrán a Rocket (RKT) grafikonja látható 15 perces gyertyákkal a múlt hétről:

A két zöld karika mutatja az ár és a forgalom „megcsinálását”. Egy nap alatt felment az ár 24 dollárról 43 dollárig, majd két és fél nap alatt visszazuhant ugyanoda. A dolog tragédiája az, hogy rengeteg fiatal hiszi azt, hogy a zöld karikával jelölt időszak az eddig megszokott részvénypiaci buli helyszíne. Azonban itt a gyalogság mögött nemhogy nem érkezik a nehéztüzérség, hanem éppen szemben áll velük és taszítja őket órákon belül fájdalmassá váló rossz pozícióba.

Szemben a 2020-as jó történetekkel, a mostani shortoskifacsaró sztoriknál már nem érkezik a tapasztalatlan befektetőknek újabb árfolyamcsúcsban materializálódó segítség. A géppuskatűzszerű sebességgel zajló bekerítések során stop megbízás nélkül beszállni medvevérre szomjazva óriási hülyeség, aminek már látjuk az eredményét a mostani rossz Robinhood-pozíciókon. Legalább akkora hülyeség, mint előre meghatározott stop nélkül shortolni valamit értékalapon a momentummal szemben.

MINDKÉT MAGATARTÁS OLYAN HÜLYESÉG, AMIRE NINCS MENTŐCSOMAG.

(A cikk először a Portfolio.hu-n jelent meg, 2021. március 9-én. Címlapkép: hülyeségre nincs mentőcsomag, forrás: Reuters)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.