Ahol a hullámok születnek

A félelem egészséges, a pánik halálos. A szörfös tanítás egy az egyben érvényes a részvénypiacokra is. Extrém felfokozott idegállapotú hét elé nézünk, főleg az amerikai elnökválasztás miatt. Ha kereskedni kívánunk a várható turbulenciában, akkor a hangsúly a kockázatkezelésen van. Ne próbáljuk meg kitalálni a közeljövőt, hanem inkább reagáljuk a már bizonyossá váló eseményekre. Lehetőleg a piac elsődleges reakciója után.

Milyen hullámok jöhetnek az amerikai elnökválasztások után?

„Aki a határait feszegeti megtapasztalhatja, hogy a határai visszafeszítik őt.”

A mondat a Jay Moriarity szörflegenda életét feldolgozó „Mavericks – Ahol a hullámok születnek” című filmből származik. A film azt mutatja be, ahogyan a megismerkedésük időpontjában 45 éves Rick „Frosty” Hesson mentorálni kezdi az akkor 13 éves Jay-t a hullámok világában. Víztömeg, hullámerő, fulladásveszély, áramlatok tanulmányozása és a mélység érzése szerepelt többek között a „tananyagban”. A San Francisco közelében elhelyezkedő tengerparton a Mavericks nevű hullám meglovaglása volt közös tevékenységük csúcspontja. Az El Nino által 1994 decemberében felkorbácsolt óceánban az akkor 16 éves Jay Moriarity meglovagolta a tomboló állapotban lévő hullámokat, ám előtte pár perccel még ez történt vele:

Az életveszélyes zuhanásról egy fotó is készült, ami a Surfer Magazine címlapjára került 1995 májusában. A film egyik legérdekesebb tanítása is ehhez az eseménysorozathoz kapcsolható. Amikor a tomboló hullámok közé beevezni készülő Jay megkérdezi mentorát/mesterét, hogy ő megy-e vele a gyilkos erejű hullámok közé szörfözni, akkor Frosty köszöni szépen, de nemet mond, neki ezek már túl nagy hullámok voltak.

Jay Moriarity 23 évesen hunyt el a Maldív-szigeteken egy szabadtüdős búvármerülés közben 2001-ben, míg Rick Hesson még 70 éves kora felett is a vízen van napjainkban.

Hullámok a tőzsdén

És akkor térjünk át a szörfösvilág óriáshullámairól a tőzsdei világ óriáshullámaira. Ezen a héten 2020. november 2. és november 6. között olyan eseménysorozat köszönt ránk, amiből simán jöhetnek cunamiszerű óriáshullámok az egyes eszközök kereskedése során. Nem véletlenül emelgetik hetek óta a világban az egyes határidős termékek kereskedésénél a letéti követelményeket.

Kék hullám, Donald Trump féle 2016-osnál is nagyobb meglepetéshullám, erőszakhullám, indulathullám, koronavírus második hullám, újabb jegybanki lazítási hullám.

És még ki tudja milyen hullám jöhet. Már önmagában a kedden zajló amerikai elnökválasztás is elég lenne a jelenlegi puskaporos politikai helyzetben ahhoz, hogy extrém feszültségeket okozzon a tőkepiacon. Ha ez nem lenne elegendő táptalaj a bizonytalansághoz, akkor még ott van ráadásnak az északi féltekén egyre jobban tomboló koronavírus járvány, amely második hullámával egyre több helyen juttatja el teljesítőképessége határára az egészségügyi rendszert. És erre még jön egy szerda-csütörtöki FED-ülés is.

Szűkítsük le most a vizsgált kockázati tényezőket az amerikai elnökválasztást követő szerdai napra és arra a tényezőre, hogy lesz-e érdemi eredmény. Így november elejére ugyanis eljutottunk oda, hogy az egész elnökválasztási folyamat legfőbb kockázata immáron nem az, hogy Donald Trump vagy Joe Biden lesz-e az elnök. Hanem az, hogy mindkét oldal számára elfogadható eredménnyel zárul-e a választás, vagy kezdetét veszi egy heteken át tartó ex-lex állapot rengeteg jogászkodással, miközben a járványhelyzet mind egészségügyi, mind pedig gazdasági vonalon már a határokat feszegeti az Egyesült Államokban (is). Az amerikai elnökválasztás statisztikai modellezésében élenjáró fivethirtyeight.com oldal például 4 százalékos esélyt ad az újraszámolás esélyének, ami alapból hetekre pattanásig feszítené a teljes befektetői társadalom idegrendszerét. Nem mintha az nem lenne már is most egészen extrém módon szétfeszítve.

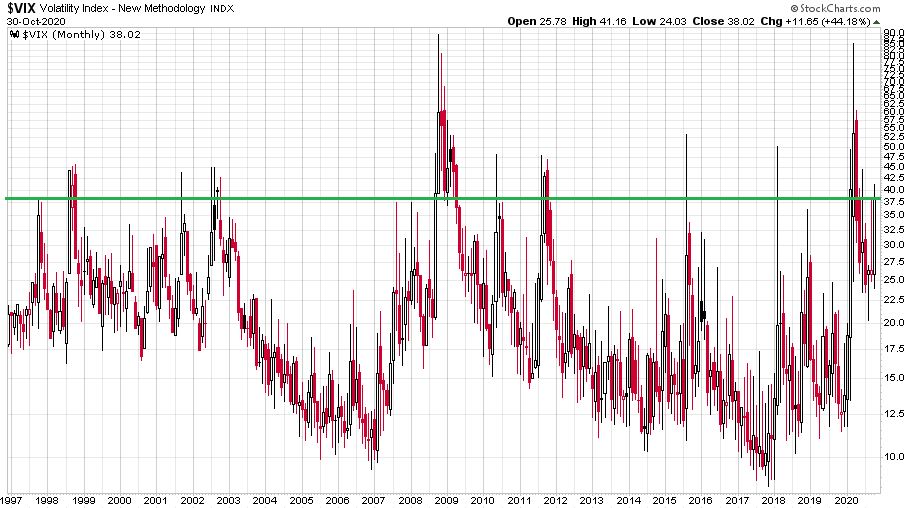

Az alábbi ábrán a volatilitási index látható (VIX) havi gyertyákkal 1997. január 2. és 2020. október 30. között (logaritmikus skálán):

A pénteki 38-as záróérték (zöld vonal) szinte soha nem látott magasság egy olyan helyzetben, amikor az S&P 500 index a 200 napos mozgóátlaga fölött van. Leszámítva a tavaszi koronavírus tőzsdekrachot, és a 2008-2009-es válságot, még a nagyobb turbulenciákban (például 2001-es new yorki terrortámadás, 2015 nyári flash crash, 2018 karácsonyi esés) is csak néhány napra tudott a volatilitás e fölé a 38-as érték fölé szökni. Persze a magas volatilitás még jelentős részben a koronavírus világjárvány következménye.

A magas volatilitással a befektetői társadalom azt árazza az indexopciókba, hogy az elnökválasztást követő napokban szélsőséges árfolyammozgások jöhetnek. Aztán persze lehet, hogy óriási túlzás lesz ez az előzetes idegesség. Miként az is lehet, hogy olyan eseménysornak leszünk a szemtanúi, amit még a 2020-as évben is megemlegetünk.

„A félelem egészséges, a pánik halálos.”

Hangzik el Frosty tanítása a szörfösfilmben, amivel a tőzsdei kereskedés kapcsán maximálisan egyet tudok érteni. Koncentrálva ennek az állításnak az igazságtartalmára már csak egy kérdés maradt, mi lesz a jó trade az elnökválasztás kapcsán?

Erre természetesen megint a nem tudom az egyetlen helyes válasz. Azt viszont tudom, hogy amennyiben valaki nyugodt kereskedési lehetőségekre vágyik, és nem szeretne a pánik rossz oldalán állni egy turbulenciában, annak érdemes végiggondolnia az alábbiakat.

AMI EZEN A HÉTEN TÖRTÉNIK AZ A KISZÁMÍTHATÓ IDŐPONTBAN BEKÖVETKEZŐ KISZÁMÍTHATATLANSÁG.

Ez szemben például a 2001-es WTC elleni terrortámadással, amikor kvázi 18 perc alatt változott meg drámaian a tőkepiac hangulata azt az előnyt adja a piaci szereplőknek, hogy lelkileg felkészülhetnek az árak csapkodására. Az egyes megkötött ügyletek kockázatossága alapján háromféle módon nyithatunk pozíciókat az elnökválasztás kapcsán:

- Előre meglévő fedezetlen pozíció vagy az elnökválasztás előtt megnyitott valamilyen esemény bekövetkeztére spekuláló pozíció: ez az ügyletfajta kockázatkezelés szempontjából egy rémálom. Sokszor nincs stop-szint, ahol zárni lehetne a veszteséges pozíciót. A piac sok ilyen esetben egyszerűen odébb ugrik. Óriási pénzt lehet keresni és bukni rajta. Vakmerőség szempontjából ez nem a nyugdíjas szörfösök stílusa.

- Az adott esemény kimenetelére történő reagálás, egy reakció-trade: kockázatkezelés szempontjából összehasonlíthatatlanul jobb az előzőnél. Kiszűri a pozíciónk számára katasztrofális hatással járó eseményeket, ám még mindig nem látjuk belőle a piaci szereplők összpozicionáltságát, a piac akaratát.

- A reagálásra történő reagálás: ez a hosszú élet titka a tőzsdei kereskedésben. A türelem, amikor valaki kivárja nem pusztán az esemény végeredményét, hanem megnézi az elsődleges piaci reakciót is. Amikor pedig a piac már megmutatja a jó stop-szinteket, akkor kalkulálható módon lehet beszállni az adott dologba. Úgy, hogy az új trend a barátunk tud lenni.

Én személy szerint ezeket a piaccal való harmadik típusú találkozásokat javaslom mindenkinek, aki kereskedni szeretné az amerikai elnökválasztást. Olyan hetünk van most, ahol a hullámok születnek, ám vigyáznunk kell magunkra, hogy ne csináljon ki minket a gigantikus erejű első hullámok egyike.

Rengeteg jó kereskedési lehetőségünk lesz heteken át pusztán az elnökválasztás eredménye által generált portfólió átrendeződések kapcsán.

A következő napokban azonban nem árt extrém óvatosnak lenni!

(Címlapkép: Andrew Cotton szörfös Portugália partjainál, forrás: Carlos Barroso / EPA-EFE / Shutterstock)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.