Nyilvánvaló szemfényvesztés? Nyilvánvaló hibáim…

A következmények nélküli világban mindenki elhiszi, hogy majd a pénznyomtatás megold mindent. Az eszközárak problémáját ideig-óráig mindenképpen. Az elmúlt két hónapban az egyszeri algoritmusok megvettek szinte mindent, aztán megérkeztek a kisbefektetők tömegei is. Azóta pedig már minden szexi, leginkább a technológiai szektor. Egy tanulmány szerint 42 százaléka a vírus okozta leépítéseknek tartós marad. Nyilvánvaló szemfényvesztés hát a részvények árazása illetve a tőzsdeindexek emelkedése? Úgy tűnik, hogy ez most nem nagyon érdekli a piaci szereplőket. A pesszimisták okosnak tűnnek, az optimisták pedig pénzt csinálnak. Egy új időszak küszöbén állunk.

Legendás mentorom és legendás ügyfele között hangzott el a következő beszélgetés, valamikor kapcsolatuk korai fázisában: „Do I know? – No. Do I care? No.” Vagyis a londoni ügyfél elmagyarázta egyszerűen a budapesti brókerének, hogy neki nem kérdésekre van szüksége tőle, hanem egyszerű inputokra, ami alapján időlegesen döntést hoz. Nem stratégiai befektető 3-5-10 évre, a jelenlegi pozíciója lehet, hogy 2 nap múlva már pont a korábbinak a fordítottja lesz.

Hát így történhetett az egyszeri algoritmusokkal is lassan két hónappal ezelőtt. Megvettek mindent, aztán kicsivel fentebb még erőteljesebben, aztán megérkeztek a kisbefektetők tömegei. Azóta pedig már minden szexi.

A PESSZIMISTÁK OKOSNAK TŰNNEK, AZ OPTIMISTÁK PEDIG PÉNZT CSINÁLNAK. A HOZZÁM HASONLÓAK CSOPORTJA MEG VALAHOL A KETTŐ KÖZÖTT CSAK PISLOGOTT.

Konkrétan elhangzott ez a kijelentés a 26 százalékos S&P 500 emelkedés után két hete: „egyszerűen tök hülyének érzem magam 25 év tőzsdézés után”. Meg is vettük, meg nem is. A tanulságokat le kell vonnunk, tovább kell lépnünk, előre kell tekintenünk.

Én például rituálisan elajándékoztam az összes egyetemi tankönyvemet, boldogítson másokat. Megtanultam az anyagot, rendkívüli módon élveztem az öt évet, de köszönöm elég volt. A tőzsdézés meg az alapkezelés kicsit más dolog, mint a zéró béta portfólió elmélet és társai. Nem akarok senkit sem untatni azzal, hogy miért van/volt ez a rally, az ex-post tőzsdei elemzéseknek oly kevés haszna van. Sikeresek voltunk a lefelé körben, talán sok mindenki előtt szimatoltuk ki a már világos, de az árfolyamokban még le nem képződött gondolatsort. Viszont jó néhány hibát követtem el azóta, amikről érdemes beszélni:

- hittem abban, hogy mondjuk 13-14-szeres várható P/E rátán már érdemes megvenni az S&P 500 indexet – de nem hittem abban, hogy ezt az akkori egy részvényre jutó eredményvárakozásokhoz fogják számolni, ami akkor 165 dollár volt, most meg 15-20 százalékkal alacsonyabb. Hiba volt, túl gyorsan gondolkoztam. Ők megvették, én meg legalább a shortjaimat lezártam akkorra, mert már nem volt megfelelő a kockázat/hozam a további esésre.

- „Armchair epidemiologist”-nak – vagyis fotelforradalmárnak, virológusnak, járványügyi pszichológusnak hittem magamat, a csapatot. Hiba volt, hiába mondtam, leírtam ezerszer, hogy ez nem egy egészségügyi kérdés, hanem gazdasági kérdés. Önmagunkkal megküzdeni mindig a legnehezebb a tőzsdén. Az optimisták ugye nyernek, én viszont nem voltam eléggé a pozitív oldalon a mozgás végére annak ellenére, hogy már nem volt megfelelő hozama a további esésre fogadásnak.

Cserében kételkedőként két dolgot csináltam:

- nem vettem meg olyan részvényeket, indexeket, amikről nem tudtam, hogy mi van mögöttük, mit érhetnek, mit gondolnak mások róla, és

- harmad akkora lendülettel, de továbbra is fogadtam a további fejlődő piaci és hazai gyengeségre.

Hiba volt? Az első esetben nem, kimaradni mindig szabad, majd jön újabb villamos. A második esetben igen.

Mindenki hibázik, ahogy legendás hősünk is

Az alábbi idézet Stanley Druckenmiller szájából hangzott el: „6 milliárd dollárért vettem technológiai részvényeket 2000 elején és 6 hét múlva 3 milliárd dollárt buktam csak ezen az egy ötletemen. Mit tanultam belőle? Semmit. Már akkor tudtam, hogy nem kellett volna megtennem a tétet. Emocionális alapon hoztam döntést és már nem tudtam magammal utána mit kezdeni. Mindösszesen talán annyi a tanulság, hogy nem csinálom meg újra.”

Valahogyan így voltam én is az econet részvényeimmel 2008-ban. Tudtam, hogy mit veszek? Dehogy tudtam! Druck tudta, hogy mit vesz? Kétlem. Még a legnagyobbak is hibáznak. Történt ez vele, 20 évvel ezelőtt. Múlt szerda reggelre két komolyabb állítással jött ki: a részvényekbe való befektetés kockázat/hozam aránya a legrosszabb az eddigi karrierje során, illetve a V-alakú gazdasági kilábalás egy fantazmagória. Bízom benne, hogy az elmúlt 20 év alatt sokat tanult a hibáiból és tudja, miről beszél.

Az évi 30 százalékos hozama alapján biztos vagyok benne. Sajnos anélkül, hogy nagyon komoly harvardi atomfizikus gárda dolgozna nekem – ellentétben vele,

A V-ALAKKAL KAPCSOLATBAN MÉG MINDIG CSAK HASONLÓAN TUDOK GONDOLKOZNI, MINT Ő.

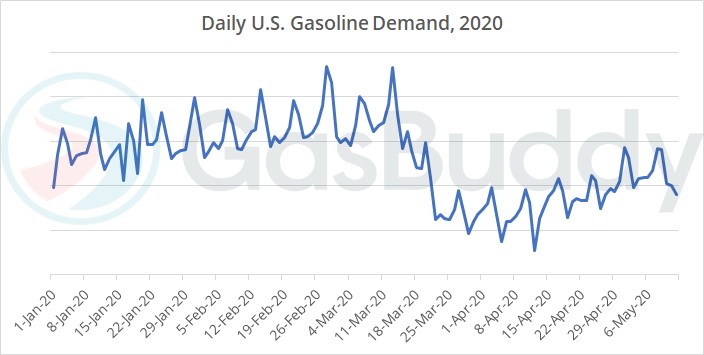

Gazdasági előrejelzésekben inkább csak az érzéseimre tudok most hagyatkozni, illetve a rendelkezésre álló adatokból tudok építkezni, nem feltételezek semmit sem. Lássuk az amerikai napi benzinfogyasztási adatokat alább. Láthatjuk, hogy hiába a nagy szövegelés a nyitásról meg a kilábalásról, nincs kereslet. A tények makacs dolgok Pelikán.

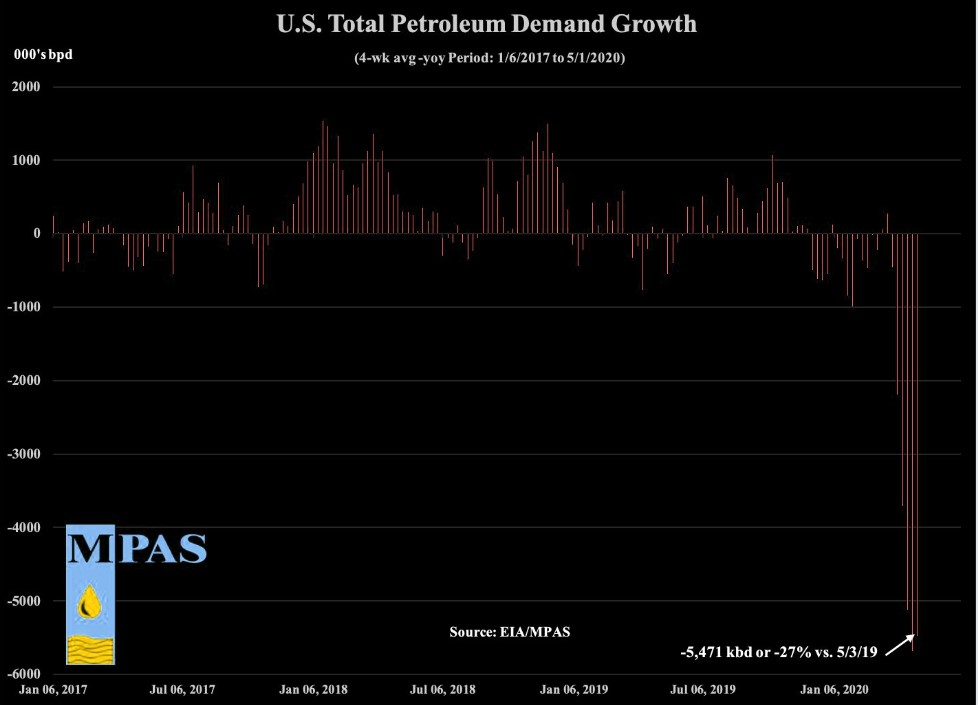

Következő kiszemelt adattáblánk az amerikai olajkereslet változása. Ebből még lehet V, de inkább I-nek néz ki egyelőre.

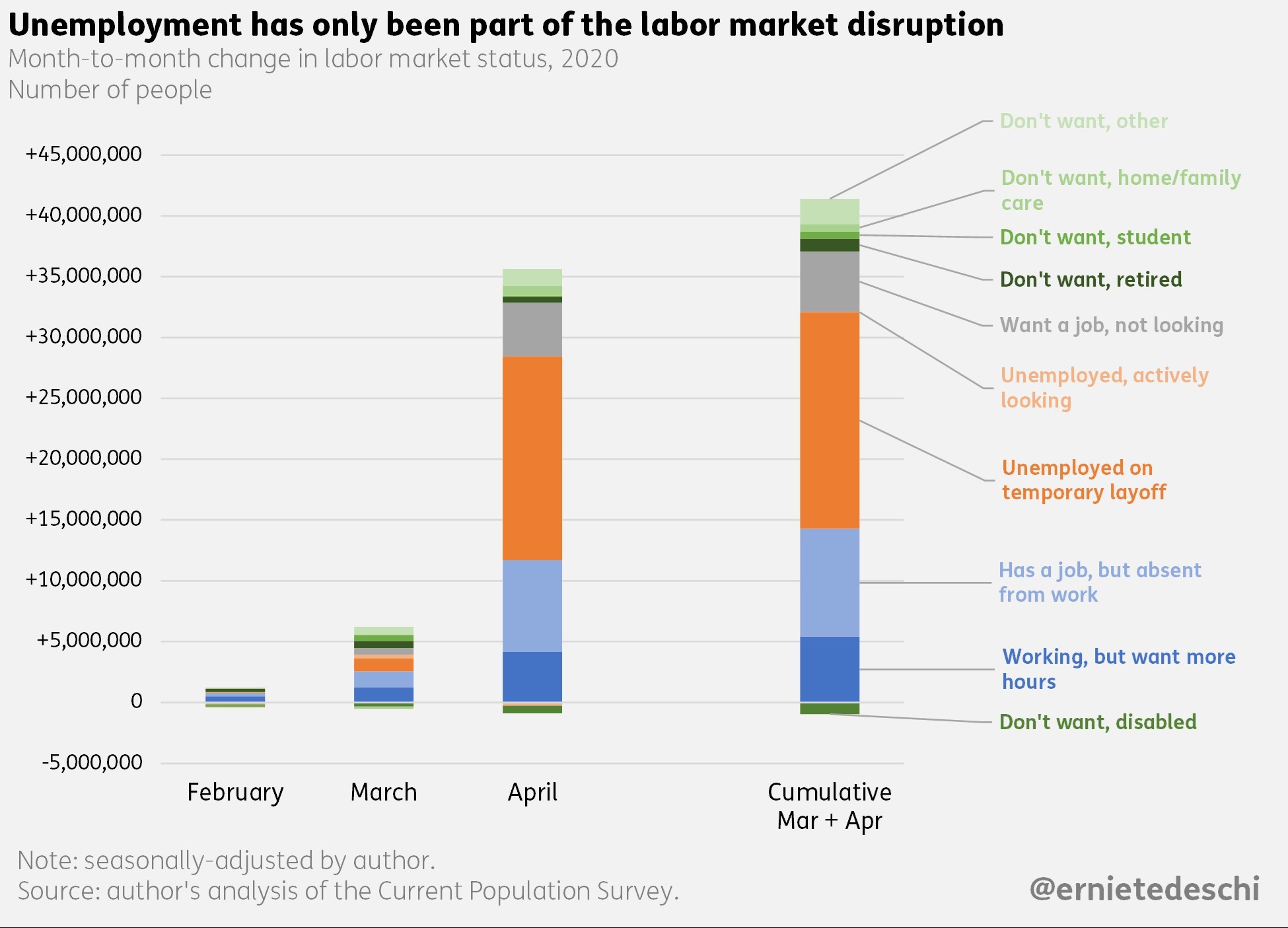

Anélkül, hogy Budapestről megfejteném a Los Angeles-i munkaerőpiaci helyzetet, illetve bármilyen feltételezéssel élnék arról, hogy strukturális munkanélküliség mekkora része lesz a jelenlegi bizarr 36 millió fős állománynak, ajánlom mindenki figyelmébe az alábbi ábrán való elmélyülést szigorúan egy percre.

Azt mondják az okosok, hogy jobban megéri segélyen lenni, mint munkát keresni vagy éppenséggel beállni az Amazonhoz dolgozni. Ettől fél mostanra nyíltan is az amerikai pénzügyminiszter is.

Mondok jobbat. Egyetlen könyvet tartottam meg az egyetemi selejtezés után. Bekker Zsuzsa: Gazdaságelméleti olvasmányok, alapművek, alapirányzatok. 501-edik oldal, Milton Friedman: Infláció és munkanélküliség. 1946-tól Mr. Friedman 30 évig tanított Chicago-ban, eredményeit és kiváltságait nem is taglalnám. Tudnak ott valamit a közgazdaságtani elemzésről, maradjunk annyiban. Most ezek az emberek a stanford-i kollégáikkal közös tanulmányukban az állítják, hogy

42 SZÁZALÉKA A VÍRUS OKOZTA LEÉPÍTÉSEKNEK TARTÓS MARAD.

42! Azt kell tudni az egyetemi kutatókról, hogy ők azért eléggé objektívak tudnak lenni, ezért is szoktak kapni Nobel-díjakat és a tőzsdei spekulánsok meg nem. Maximum az inputokat használjuk.

Mit csinál a tőzsdeindex ezekre a borzasztó fejleményekre? A következmények nélküli világban mindenki elhiszi, hogy majd a pénznyomtatás megold mindent. Bizony, az eszközárak problémáját ideig-óráig mindenképpen. A bankok problémáját viszont egyáltalán nem. Alább látható, hogy míg a technológia és egészségügy túlsúlyossá váló S&P 500 index óriásit pattant a márciusi mélypontokról, addig a bankindex (zöld-piros) mindössze egy enyhe pihenőt tarthatott az eltelt időszakban. Még Buffett is kiszállt vagy drasztikusan csökkentette a pozícióit a szektorban. Mondjuk, lehet, hogy éppen ezért esik ennyire. Ez egy következő értekezés témája.

Miért érdekel ez engem? Megkapom azt a kritikát rendszeresen, hogy néha

- túl sokat foglalkozom annak a néhány részvénynek a kilátásaival, amiket követek, és

- miért érdekelnek engem az idei és a jövő évi profitok, mikor a Fed mindent megold?

Azért, mert nem tudom, hogy mit veszek. Vagy adok.

TÚL OLCSÓN VENNI ÉS TÚL DRÁGÁN ADNI SZINTE LEHETETLEN, A KETTŐ KÖZÖTT NÉHA ELŐFORDUL AZ EMBERREL.

Egy koordinátarendszerben szeretek mozogni a piacon és mindaddig, amíg tudom, hogy nincs nagy változás benne, addig a gondolati sémámban komfortosan tudok döntéseket hozni. Most ez teljesen megszűnt. Maximum feltételezünk, de mi alapján? A történelem alapján. Talán. 2008-ig volt az a felállás, hogy a bankszektor nagyságrendileg valamennyire letükrözi a gazdaság és a fogyasztók egészségi állapotát. Úgy tűnik, hogy 2009 óta nem nagyon érdekli ez a piaci szereplőket.

A bankolásban túlságosan aszimmetrikus a hozam/kockázat. Amikor jól megy a gazdaságnak, akkor a hozam korlátos, mert a kamatok nem nőnek az égig, még ha a volumenek igen is. Viszont amikor meg a percepció fordul, és recessziós szelek fújnak, mindenki a bankokon akarja elverni a port. Nézzük meg nyugodtan unalmas óráinkban az európai bankindexet. Leesett, aztán ott maradt. Eladták a bankokat, vettek a pénzből technológiai részvényeket.

Ezt sem a sarki fűszeres mondja

Meg is érkeztünk következő főhősünkhöz, az Apple vezérigazgatójához. Két hónappal ezelőtt az ígértem, visszatérünk ahhoz, hogy a világ legprofibb cége hogyan látja a kilábalást, a keresletet. Idézek Luca Maestri-től, az Apple pénzügyi igazgatójától: „Nem igazán éreztük, hogy lenne elég láthatóság és bizonyosság ahhoz, hogy előrejelzést adjunk és nem is igazán lett volna értelme olyat mondani, ami nem jelent hozzáadott értéket a befektetőinknek.” Zseniális. Vagyis fogalmunk sincs. Hangsúlyozom, ezt nem a sarki fűszeres mondja. Ezt az a cég, aki tudja, hogy ki mikor, melyik év tavaszán vagy őszén akarja lecserélni a telefonját. Ki ha ők nem? Mivel jutalmazza a piac a céget? +9 százalék két hét alatt, mert azért felpumpálják az eredményt biztos, ami biztos alapon a megerősített sajátrészvény visszavásárlásokkal (ha ezer forintot osztok szét 10 éhes ember között az kevesebb, mint ha csak 8 éhes emberen kell gondoskodnom).

A betűk hatalma, a matematika és a valóság

Minden New York-i, londoni brókercég csak a V-alakú gazdasági felpattanásról beszél. Miért? Mert ezzel lehet megbízást szerezni vételi és eladási oldalon, de azt nem tudják mi lesz, mert az a fázis következik, amikor szelektíven fognak szektorok, régiók felül vagy alulteljesíteni. Nem kicsit, nagyon. Alapos helyismeret és rugalmasság kell a döntésekhez.

Nem is érdekel engem az árfolyam most, hanem az, hogy még mindig nem tudom, hogy mi lesz. Például mi alapján mondja bárki is, hogy 2022-ben mennyi lesz egy légitársaság EBITDA-ja? Mondani kell valamit, ahhoz meg kellenek feltételezések a modellekben, amik pedig mindent elbírnak.

MINDEN AZON ÁLL VAGY BUKIK, HOGY MIKOR LESZ VAKCINA.

Ha lesz. Az amerikai elnökválasztásig biztosan mindenhonnan az fog folyni, hogy idén már lesz. Mások kicsit finomabban fogalmaznak.

Egy új időszak kezdete

Új piaci szlogen a NIRP – negative interest rate policy. Nyilván ebben az esetben semmi sem drága, ami részvény. A kötvényes srácok mondjuk, valamit nagyon másképp gondolnak a légitársaságok, például az American Airlines esetében.

Ez valami olyasmit mond nekem, hogy nem segít a NIRP sem a légitársaságokon, sem a bankokon, akik hitelezik a légitársaságokat. A részvények árfolyamán ideig-óráig viszont igen.

Nyilvánvaló szemfényvesztés hát a részvények árazása illetve a tőzsdeindexek emelkedése? Nem tudom. Komfortos a jelenlegi koordinátarendszer nekem? Egyáltalán nem, mivel nem is igazán tudom, hogy mik a sarokpontjai. NIRP / giga munkanélküliség / technológiai szektor mindenek felett / reálisan árazott részvények illúziója / vakcina idén / vakcina jövőre / összeomló ingatlanpiac / virágzó gazdaság 2021-ben / újranyitás / újrazárás semmiképp.

OLYAN IDŐSZAK KEZDŐDIK, AMIKOR TALÁN KÉNYELMESEBB FÉLRELÉPNI, SZEMLÉLŐDNI, VÁRNI NAPOKAT, TALÁN HETEKET, AMÍG ÚJRA JÖN EGY TISZTÁBBAN KIVEHETŐ KÖRNYEZET VAGY MOMENTUM.

Addig inkább megyek kertészkedni és tovább gondolkodni.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.