A FED és a koronavírus eposzi 2020-as csatájának eddigi nyertesei a technológiai részvények

A FED egy hónap alatt nagyobb csomagot jelentett be a koronavírus által okozott gazdasági károk ellentételezéseként, mint a teljes 2008-2009-es válságban és azt követően. Persze a szokott módon a monetáris lazítás a technológiai részvényeket hozta helyzetbe, amelyek jelentős része rezisztens a vírusra, sőt néhány papír még kifejezetten „karanténkedvelő” is.

„A nap mottója: az Amazon 2.400 dollár, az olaj mínusz 40 dollár. Kijelenthetjük, hogy ma végleg véget ért a 20. század.”

Múlt kedden reggel kaptam az üzenetet az egyik barátomtól. Elementáris erők feszülnek egymásnak a tőkepiacon a koronavírus által okozott turbulenciák következményeként. Jelen írás kizárólag a márciusi és áprilisi amerikai részvénypiaci történésekkel kíván foglalkozni. A közeljövő előrejelzéséhez ugyanis nagyon nem árt letisztázni az elmúlt nyolc hét történéseit, ugyanis azok meglehetősen nehezen követhetőek voltak.

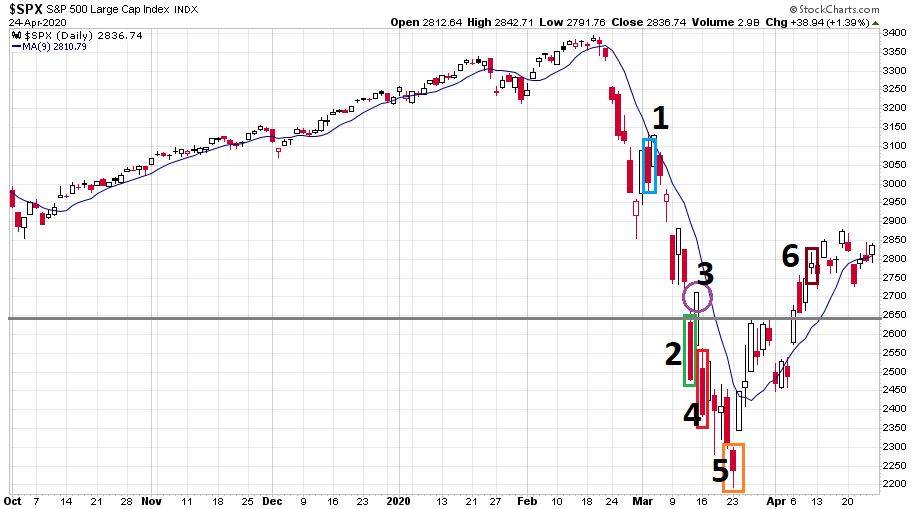

Ha nagyon le szeretnénk egyszerűsíteni a helyzetet, akkor két gigantikus erő gyilkos párharcát láthattuk eddig. A medve oldalán a természeti erők képviseletében a koronavírus lépett fel döbbenetes világgazdasági pusztító hatással. A bika oldalán, a társadalmi erők képviseletében pedig a FED lépett fel a megmentő szerepében. Az alábbi ábrán az S&P 500 index elmúlt hét hónapja látható 2019. október 1-től:

A grafikonon a halvány sötétkék trendkövető jelenség a 9 napos mozgóátlag, ami mind lefelé, mind pedig felfelé – a gyors piaci mozgások legjobban jelző mozgóátlagaként – március végéig ellenállás, utána pedig támasz volt. A szürke vonal pedig 2.640 pontnál a hosszútávú mozgások kulcsszintje, a 200 hetes mozgóátlag. Az ábrán hat darab számmal jelzett esemény látható, melyek mögött az alábbi történések álltak:

- 1. esemény – március 3.: A FED a koronavírus világjárvány miatt ülésen kívül 50 bázispontos kamatvágást hajt végre. A piac tovább esik.

- 2. esemény – március 12.: A FED a kialakuló dollárhiány miatt 500 milliárd dolláros repokeretet hirdet meg az amerikai kereskedés felénél. Húsz perc heves emelkedés után a piac tovább esik.

- 3. esemény – március 13.: A pénteki kereskedés zárása előtt félórával Donald Trump nemzeti vészhelyzetet hirdet ki. A részvényindexeket széttépik, az S&P 500 index az előző napi összeomlás után végül a 200 hetes mozgóátlag fölött zárja a hetet.

- 4. esemény – március 16.: Az ázsiai piacok nyitása előtt a FED lenullázza a kamatlábát és 700 milliárd dolláros eszközvásárlási programot jelent be. Az amerikai határidős részvényindex jegyzések 10-15 perc alatt felfüggesztésig omlanak össze. Fekete hétfő, 10+ százalékos indexesésekkel. Ez a kulcsesemény az egész történetben.

- 5. esemény – március 23.: A FED all-inre megy. Bejelentenek egy 2.100 milliárd dolláros eszközvásárlási programot, amivel 4.200 milliárd dollárról 50 százalékkal (!!!) 6.300 milliárd dollárra emelik a mérlegfőösszegüket. Az amerikai kereskedés előtti bejelentés után még a piac összecsuklik, ám másnap főnixmadárként támad fel és azóta is emelkedik.

- 6. esemény – április 8.: A FED 2.300 milliárd dolláros „Main Street” mentőcsomagot jelent be, amelynek keretében hitelforrást biztosít a bajba került vállalkozásoknak, háztartásoknak, városoknak és államoknak.

Átolvasva a FED március 12. és április 8. közötti cselekvéseit jól látható az, hogy most egy hónap alatt már sokkal durvább a koronavírus gazdasági hatásai ellen bejelentett intézkedéscsomag, mint a teljes 2008-2009 alatti és utáni monetáris stimulus. Ennek a dolognak két fontos jelentése van. Az egyik az, hogy az amerikai jegybank szerint (is) gigantikusan nagy a baj, a másik pedig az a deklaráció, hogy a FED minden létező dolgot meg fog tenni a gazdasági problémák orvoslására.

Az amerikai tőzsdeindexek – leszámítva néhány áprilisi napot – immár egy hónapja töretlenül emelkednek. Sokak számára ez teljes sokkal ér fel, mert nehezen magyarázható a süllyedő világgazdasági mutatók mellett az, hogy idén eddig az S&P 500 index „mindössze” 12 százalékkal került lejjebb, miközben az amerikai és a világgazdasági kilátások messze nem csak 12 százalékot romlottak az év elejéhez képest. Körülbelül két hete szinte teljes eladói hiány karakterizálja a vezető részvények kereskedését egyre csökkenő forgalom mellett.

Véleményem szerint a mostani emelkedés megmagyarázáshoz a március 16-i napig kell visszamennünk időben. Ez egy hétfő volt, amikor a hétvégén világszerte brutálisan rossz hírek jöttek ki a világjárványról. A megelőző pénteken a zárásban embertelenül felhúzták a részvényindexeket arra a hírre, hogy Donald Trump nemzeti vészhelyzetet hirdet. Ekkor úgy tűnt, hogy a heti zárásban „sikerül” a 200 hetes mozgóátlag fölött tartani az S&P 500 indexet. Valószínűleg a FED is érezte az ezen 2.640 pontos szint alatt várható pánikeladások újabb potenciális pusztító hatását, ezért váratlanul agresszíven, amerikai idő szerint vasárnap este lenullázta az irányadó kamatát és 700 milliárd dollárnyi mennyiségi lazítást jelentett be. A korábban működő fegyver azonban ekkor teljesen fordítva sült el és az egész esési folyamat legdurvább pánik napjaként reagált a dologra a befektetői társadalom. Ekkor már közel járt a piac a kialjazáshoz, ám ez a pánik a korábban várhatónál 200-300 ponttal még lejjebb lökte a vezető indexet egy hét alatt.

Egy héttel később, március 23-áról 24-ére virradó éjjel aztán varázsütésre elfogytak az eladók és a 2.400-2.450 pontos sáv alatti tartományt iszonyú gyors sebességgel el is hagyta a piac. Nagyon könnyen el tudom képzelni, hogy az ez alá a szint alá (és végül 2.192 pontig) történő beesés csak a FED elkapkodott március 16-i cselekvésének volt az eredménye. A piac emiatt 10 százalékkal túleste magát. Ha ezt a túlesést nem számolnánk, akkor a visszaemelkedés sem mutatna 30 százalék feletti mértéket.

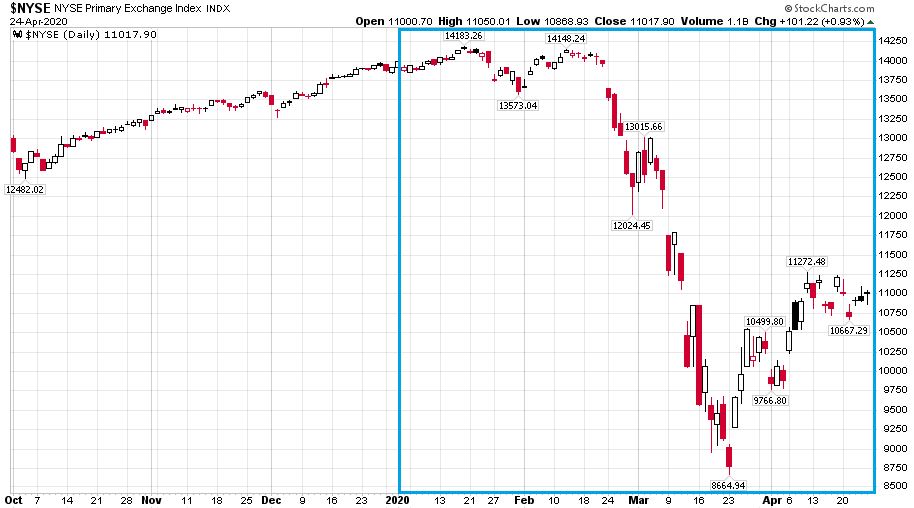

A másik nagyon jelentékeny és döntő faktor az amerikai emelkedésben a sok esetben „karanténkedvelő” tevékenységi körrel bíró technológiai részvények (például: Netflix, Amazon, Zoom) félelmetes relatív ereje. Ez jól látható a döntően hagyományos részvényeket tömörítő NYSE Composite és a döntően technológiai részvényeket magába foglaló Nasdaq Composite két különböző viselkedésformát bemutató chartján.

A hagyományos NYSE Composite elmúlt hét hónapja napi gyertyákkal:

A technológiai Nasdaq Composite elmúlt hét hónapja napi gyertyákkal:

Az NYSE Composite idén eddig mínusz 21 százalékban van. A csúcsról a mélypontig 39 százalékot esett, amely teljes esésnek péntekig a 43 százalékát dolgozta le.

Ezzel szemben a Nasdaq Composite idén eddig mínusz 4%-ban van. A csúcsról a mélypontig 33 százalékot esett, amely teljes esésnek péntekig a 62 százalékát dolgozta le.

Forradalmat indíthat a koronavírus, és ennek is a nagy techcégek lesznek a nyertesei

A koronavírus egy hatalmas technológiai diszrupció, és egyben egy utolsó lehetőség a lemaradók számára, hogy felcsatlakozzanak a már évtizedek óta tartó technológiai forradalomra.

Ritkán látható szignifikáns különbség nem egészen négy hónap alatt. Utoljára ilyet 2000 elején láttunk…

A két grafikonon még abban is jól látható a különbség, hogy a mélypont utáni három nap (március 24-25-26) heves emelkedése óta a hagyományos részvények inkább csak oldalaznak kicsit felfelé, még a technológiai részvények szépen tovább emelkednek. A befektetői bizalom különösen erős az öt legnagyobb technológiai cég irányában (Microsoft, Apple, Amazon, Google, Facebook), melyeket továbbra is a koronavírus által relatíve sérthetetlennek tartanak sokan. Ebbe a „bunkerbe” menekülnek messze nem először a történelem során.

Meddig véd az Apple-Amazon-Microsoft-(Google-Facebook) bunker?

Az összes többi részvény hozzáadott értéke az amerikai részvénypiac emelkedéséhez az idén nagyjából nulla. Az öt papír persze együtt közel 50 százalékos súllyal bír a Nasdaq-100-ban, likviditásukra pedig jellemző, hogy mind percek alatt mutatnak akkora forgalmat, mint a budapesti tőzsde egésze egy nap alatt. Jövő héten jönnek az első gyorsjelentések.

A FED március 16-i monetáris politikai kapkodása által nagyon alacsony szinten (is) likvidált intézményi befektetők miatt azóta eltűntek az intézményi eladók a piacról, ami a forgalom drámai visszaesésében ölt testet. Emellett például az Amazon folyamatos munkaerőfelvétele és a Netflix soha nem látott előfizetői számainak bővülése már mutatja a technológiai részvények indokolt relatív erejét. Természetesen az elmúlt hónap hozott magával néhány esetben heves shortzárásokat is. Erre álljon itt példának a Wayfair nevű online lakberendezési áruház részvényeinek idei produkciója (napi gyertyák, 2019. október 1-től):

A koronavírus által okozott eladói hullámban az árfolyam először az ötödére esett (piros nyíl), majd a március közepi mélypontról az azóta eltelt öt hétben hatszorozott (zöld nyíl). Nem kispályás mozgás, simán lehet egy jele annak, hogy a befektetők a FED pénzén – amiből persze most sem fog sok a kívánatos helyre eljutni – egy kisebb technológiai buborékot fújnak a koronavírus által összeroppantott világgazdaság romjain.

Ezen a héten rengeteg új információhoz jutunk (FED ülés + az öt nagy technológiai gyorsjelentés), ami után meglátjuk majd azt, hogy folytatódhat-e a sokak számára hihetetlen részvénypiaci emelkedés, vagy életbe lép a „sell in May and go away” sokszor látott törvényszerűsége.

(Címlapkép: The Economist / Satoshi Kambayashi.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.