Lesújt-e a kanadai átok a Shopify-ra?

A 2000-es években szinte folyamatosan egy bank (általában a Royal Bank of Canada vagy a Toronto Dominion) volt Kanada legértékesebb tőzsdei vállalata. Mindössze hétszer fordult elő, hogy valamely új üdvöske beelőzött és az első helyre került. És ekkor szinte hetek alatt lesújtott rájuk a kanadai átok, ennek a hét cégnek ugyanis csak pünkösdi királyság jutott és az első helyezést mindig összeomló árfolyam követte. Egy cég sem épült fel ebből az átokból azóta sem. Idén májusban a Shopify a 21. században nyolcadik nem-bankként bejelentkezett az első helyre. Vajon őt is utoléri-e majd a kanadai átok, vagy elsőként hosszú távra megmarad az aranyérmes pozícióban?

Május elején egy érdekes dolog történt a kanadai tőzsdén. A Shopify megelőzte a Royal Bank of Canada-t (RBC) a legértékesebb kanadai vállalat címért folytatott versenyfutásban. Amerikai dollárban kifejezve jelenleg a Shopify 89 milliárdot, míg az RBC 88 milliárdot ér. A Shopify szédületes 2019-es és 2020-as emelkedését jól mutatja az, hogy a bank és az online értékesítés támogató platform között egy év alatt milyen döbbenetes mértékben záródott össze az olló. Az alábbi ábrán ez látható: a két cég piaci kapitalizációja milliárd dollárban (forrás: Bloomberg, Financial Times):

NAGYJÁBÓL EGY ÉVE MÉG A NEGYEDÉT SEM ÉRTE A SHOPIFY AZ RBC-NEK. FÉLÉVE MÉG „CSAK” A 14. LEGÉRTÉKESEBB KANADAI VÁLLALAT VOLT A NÉPSZERŰ PLATFORM. GYORSAN VÁLTOZIK A VILÁG.

Az előzés pillanata azonban nem biztos, hogy a pezsgőbontás pillanata is egyben, létezik ugyanis az elmúlt húsz évnek egy félelmetes kanadai átka. Ez az átok arról szól, hogy abban az esetben, ha egy cég megelőzi a kanadai ranglista élén álló bankot (jellemzően ez a bank az RBC), akkor a magaslati levegőn megszédülve félelmetes mértékben össze is omlik az árfolyama rövid időn belül. Hét ilyen eset volt és mind a hét esetben összecsuklott az első helyre keveredő nem-bank részvény árfolyama. Ábrázolandó azt, hogy nem valamilyen pitiáner kis átokról van szó, nézzük meg azt a hat céget, amelyről rendelkezésünkre áll grafikon.

Az első esetről nincs rendes gyertyás grafikon, ez az eset ugyanis a Nortel Networks-é, amely az ezredfordulón távközlési és hálózati eszközgyártó cégként olyat szárnyalt, hogy a csúcson egymaga több, mint a harmadát érte a teljes kanadai részvénypiaci kapitalizációnak és majdnem százezer munkavállalója volt világszerte. Már 2000-ben a csúcshoz képest éven belül tizedére esett az árfolyam és végül 2009-ben csődbe is ment a cég.

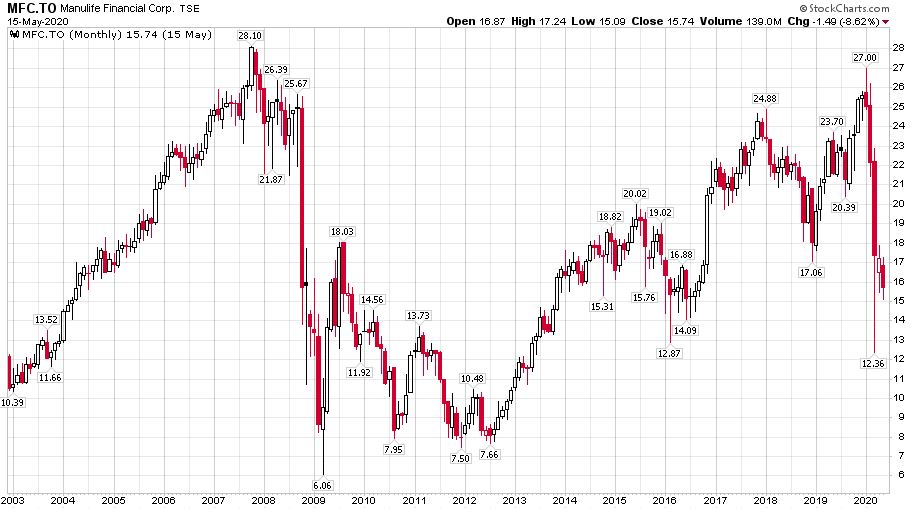

A következő négy eset 2007-ben és 2008-ban fordult elő, a 2008-2009-es válságot megelőző részvénypiaci csúcsok idején. Szinte hónapról-hónapra jelentkezett valamely cég az első helyért, és sajnos az utána következő méretes pofonért is. Először a Manulife Financial nevű biztosító kérte az aranyérmet, valamikor 2007 októberében. A Manulife chart havi gyertyákkal ábrázolva 2003. január 1-től napjainkig így néz ki (innentől kezdve az összes chart havi gyertyás és 2003-2020 közötti, a torontói tőzsde adataival kanadai dollárban):

A biztosító a 2008-2009-es válságban 78 százalékot esett, azóta sem tudta elérni a 2007-es csúcsát, jelenleg annak az 56 százalékát éri egy részvény. És ez még az egyik legvidámabb chart az elátkozottak listáján.

A következő jelentkező tizenkét éve, 2008 májusában érkezett. Akkor még Encana néven futott, és jellemzően Brit-Kolumbiában és Albertában termelt kőolajat és földgázt. Ma Ovintiv a cég neve és nyomaiban sem emlékeztetnek a számai a dicsőséges 2008 májusára, amikor a kőolajárak is életük csúcsán voltak. A 17 és fél éves chart:

A csúcs utáni gyors esés 57 százalékos volt. Ma egy részvény az 5 százalékát éri a 2008-as csúcsárnak.

Egy hónapon belül jött is a következő nyersanyag vállalat, az akkor Potash Corporation of Saskatchewan néven futó műtrágyaalapanyag termelő, aki ma Nutrien néven éldegél tovább. Az ő grafikonja a következő:

A csúcs utáni esés itt 75 százalékos volt. Most a 2008-as legdicsőségesebb időpillanathoz képest 29 százalékos értéke van egy részvénynek.

A kanadai vállalati világ ismeretlenebb szereplői után jöjjön egy közeli ismerős, a Blackberry, aki az előző két esethez hasonlóan szinte pontosan 12 évvel ezelőtt élte tőzsdei fénykorát. Az akkoriban Research in Motion néven futó mobileszközgyártó 2008 augusztusában volt a top kanadai vállalat. Az Apple által kivégzett grafikon a következő:

A csúcsról a gyors esés 70 százalékos volt. Ma egy huszonötödét, azaz 4 százalékát éri egy részvény a fénykorához képest.

A Barrick Gold nevű aranybánya vállalat részvényei 2008 és 2012 között voltak az eddigi csúcsukon. A grafikon így néz ki:

A legmagasabb értékhez képest 2015 végére 85 százalékot esett az árfolyam. Most köszönhetően az arany iránti megnövekedett igényeknek újra jó időszakot élnek át a részvényesek és a mostani árfolyam már a 79 százalékán áll a korábbi csúcsnak.

Végül, de messze nem utolsósorban jöjjön a hetedik eset, a finoman szólva a „kreatív könyveléséről” elhíresült Valeant Pharmaceutical, amely gyógyszergyártónak az agresszív felvásárlásai és egyéb üzleti gyakorlatai 2015-ben verték ki a biztosítékot a befektetői társadalomnál. Át is nevezték a céget Bausch Health-re, de az árfolyamon ez azóta sem tud segíteni:

A botrányra pár hónap alatt 93 százalékot esett a részvényárfolyam. Most is nagyjából ugyanott van, a 2015-ös csúcs 6 százalékán kereskednek vele.

A 2000-es évek kanadai átka által sújtott cégek szinte kivétel nélkül valamely nagy világgazdasági trend tetőzésekor érték el a csúcsukat. A Nortel az ezredforduló technológiai buborékjában, az Ovintiv/Encana és a Nutrien/Potash a 2008-as nyersanyagpiaci mániában, míg a Barrick Gold a 2011-es aranyárcsúcs idején élte tőkepiaci fénykorát.

A Shopify havi gyertyákkal a 2015-ös tőzsdei bevezetése óta így néz ki Torontóban (meghagytam a 2003-2020-as skálázását a grafikonnak a többivel egyenlő lépték miatt):

Az esetünkben egyetlen kérdés maradt. Nyolcadik próbálkozóként legyűri-e a Shopify a kanadai átkot, vagy most egy újabb technológiai buborék tetejét jelöli ki a legfrissebb kanadai üdvöske szárnyalása?

Egy év múlva visszatérünk erre a témára.

(Az írás elkészítésében forrásomként szolgált a Financial Times: Shopify’s swift ascent stirs talk of Canadian ’curse’ című cikke. Köszönet érte. Az írás adatai a 2020. május 18-i tőzsdei záróárakból származnak.)

(Címlapkép: a Shopify főhadiszállása Ottawában, Justin Tang / The Canadian Press via AP Photo.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.