Itt a világ eddigi legnagyobb short pozíciója, globális dollárhiány alakult ki

Sergio Leone 1964-es, a kritikusok által erősen lenézett, de Clint Eastwood karrierjét berobbantó, közönségsikerré lett spagetti-westernfilmjéhez hasonló jelenleg az amerikai deviza helyzete: olyan dollárhiány alakult ki, hogy sokan talán ölnének is egy maréknyi dollárért. A szakemberek, azaz az elemzők szerint a FED radikális monetáris politikai lazítása, a rendkívüli kamatcsökkentés lényegében a nulla körüli szintre, illetve a most már felső korlát nélküli eszközvásárlási program az amerikai deviza árfolyamának gyengülését hozza majd, a "közönség", azaz a befektetők és más piaci szereplők viszont ezzel ellentétesen folyamatosan a vételi oldalon álltak az elmúlt hetekben. Mi az oka annak, hogy miközben logikus lenne a dollár gyengülése, ennek pont az ellenkezője történt?

Természetesen ez a folyamat nem független a járványügyi helyzet miatt kialakult globális depressziótól, de gyökerei jóval régebbre nyúlnak vissza. A dollár közismerten a világ meghatározó devizájává vált a második világháború után, stabil jogi és intézményi háttérrel, melyen még a Trump-adminisztráció ennek határait feszegető lépései sem tudtak igazi rést ütni. Ennek megfelelően az amerikai deviza lett az alapvető tranzakciós és elszámoló eszköz a legtöbb fejlődő és számos fejlett ország viszonylatában. Számtalan ország és vállalat dollárban adósodott el, miközben más szerződéseit is ugyanígy kötötte.

Ahhoz, hogy a világban megfelelő mennyiségű dollár legyen, természetesen egy jelentős dollár kiáramlásra volt szükség az Egyesült Államokból, de ebben a folyamatosan jelentős amerikai fizetési mérleghiány és tőkekivitel segített is, a világ dollár likviditásával nem volt igazi probléma. Persze az évtizedek alatt időnként fellángoló válság-időszakokban az USA felé visszaáramló pénz okozott finanszírozási zavarokat, de ezeket sikerült kezelni, a kialakult dollár adósság volumene pedig még nem volt kiemelkedően nagy.

Covid nélkül is jöttek már a problémák – lassuló globalizáció

Miközben a kínai ingatlanfejlesztőktől a török bevásárlóközpont-építőkön át a brazil spekulánsokig rengetegen dollárban adósodtak el az elmúlt évtizedekben – és ezen szereplők közül sokaknak nem is volt dollárban keletkező árbevétele – , a viharfelhők már elkezdtek gyülekezni.

EGY DONALD TRUMP NEVŰ ÚJ ELNÖK UGYANIS GYÖKERESEN ELKEZDTE FELFORGATNI A KIALAKULT, A GLOBALIZÁCIÓRA ÉPÜLŐ NEMZETKÖZI KERESKEDELMI RENDSZERT,

miközben számos országban, így Kínában már egyébként is kiemelkedően magas szintet ért el a vállalati adósság volumene, ennek érdemi része pedig dollárban keletkezett. Természetesen ezzel szemben állnak bizonyos eszközök, de ezek illikvidek és bizonytalan cash-flow termelőképességűek – főként egy lassuló gazdasági környezetben – , miközben az adósságtörlesztés időpontjai könyörtelenül rögzítettek.

Az előbb említett amerikai politika globálisan is csökkenő növekedési ütemhez és komoly finanszírozási problémákhoz vezetett, számos fejlődő piaci vállalat elsősorban amerikai exportlehetőségei szűkültek be, de például a kínai ingatlanfejlesztők a kialakult lakás-túlkínálat miatt Trumptól függetlenül is kétszámjegyű kamatot voltak kénytelenek fizetni a rövid lejáratú dollár adósság után. Ennek oka az egyre növekvő eladósodottság és az egyre rosszabb értékesítési kilátások voltak, emiatt a befektetők már csak magas hozam mellett voltak hajlandóak pénzt adni ezen szektornak.

Azonban ne feledkezzünk meg a nyugati világ egyik kedvenc befektetési formájáról, a hitelből történű vállalatfelvásárlásról sem, ahol az elmúlt években egyre magasabb adósság/EBITDA szorzó mellett hajtottak végre kivásárlási tranzakciókat, a célpont vállalat mérlegét terhelve meg a vételárral, illetve az erre felvett hitellel. Ez a szorzó és a tranzakciós volumen is történelmi csúcsot ért el tavaly – azaz aki csak tudott, minél jobban eladósodott.

Covid-19: zuhanás a szakadékba

Ekkor érkezett a globális koronavírus járvány, melyet még „fűszerezett” egy névlegesen egymás ellen vívott, valójában azonban az amerikai olajtermelőket célzó orosz-szaúdi árháború. A globális kereskedelem történelmi mértékben összeomlott, ezen belül pedig az olajár soha nem látott mélységet ért el. Számos vállalat és ország azzal találta magát szembe, hogy miközben dollárban adósodott el, „kihúzták” alóla a dollárban keletkező árbevételt.

Egy egyszerű példát nézve: egy olajtermelő vállalat nyugodtan adósodott el dollárban, hiszen a tervek szerint jövőbeni bevételei is ebben az elszámolási egységben keletkeztek volna. Azonban árbevétele hirtelen összezsugorodott, miközben dollárban fennálló adóssága egy centtel sem csökkent – azaz szaknyelven kifejezve lényegében „dollár shortba” került.

Az összeomló amerikai növekedés miatt ráadásul nemcsak az olaj, hanem más termékek kereslete is lecsökkent, azaz jóval kevesebb dollár áramlott és fog kiáramlani a jövőben a világba. Számos nyersanyag és késztermék ára is zuhant.

EMIATT AZ OLAJÁR ESÉSÉNÉL JÓVAL ÁLTALÁNOSABB ÉS NAGYOBB PROBLÉMÁRÓL BESZÉLHETÜNK, KIALAKULT A VILÁG EDDIGI LEGNAGYOBB „SHORT POZÍCIÓJA”, AZAZ A GLOBÁLIS DOLLÁRHIÁNY.

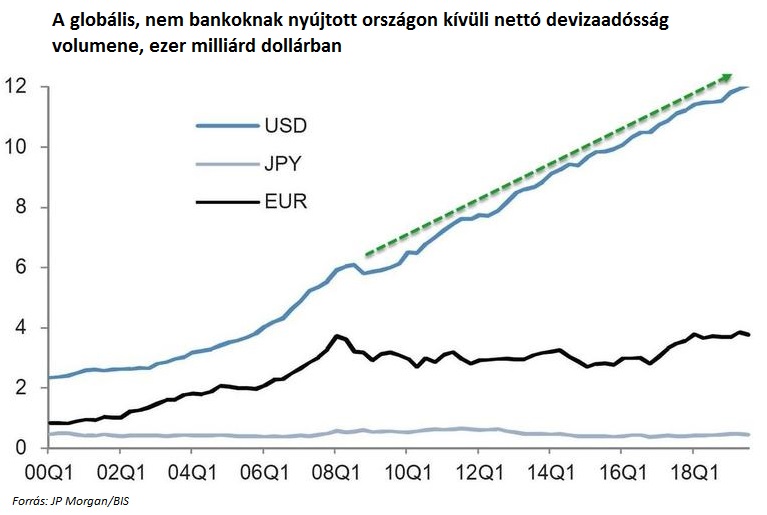

Mekkora lehet ez? Megoszlanak erről a piaci vélemények, de a teljes nemzetközi dolláradósság nagyságrendjét jellemzően 10 ezer milliárd feletti értékre teszik, a JP Morgan egy elemzésében 12 ezer milliárd dollárnyira becsülte ezt. Normális vállalati dollár cash-flow mellett ez nem lenne akkora probléma, de a fenti folyamatok óriási lyukat ütöttek a bevételi oldalon, elemzők szerint ez a hiány több ezer milliárd dollárnyi is lehet 2-3 év alatt.

Mi történik ilyenkor? A kialakult devizafedezetlen pozíció miatt sok szereplő kétségbeesetten elkezdte venni a dollárt, a fejlődő piaci devizák árfolyamai pedig akár két számjegyű mértékben is zuhantak pár hónap alatt. Olyan országok fizetőeszközei is, melyek dollár kitettsége minimális, „szimpátiából” szintén estek, ezek közé tartozik még a forint is. A magyar szereplők fedezetlen dollár adóssága ugyan elhanyagolható, de egy fejlődő piaci eladási hullámban ez arra volt elég, hogy ne a leggyengébbek között legyen a hazai fizetőeszköz.

Az árfolyamok esése a kialakuló trendkövetés miatt további, akár spekulatív dollár vételeket generál, a fenti probléma érthető módon vonzza a gyenge célpontokat kereső piaci szereplőket. Ráadásul az eső árfolyam megdrágítja az adott ország és vállalatai finanszírozási terhét, ténylegesen tovább rontva a fundamentális képet – kialakul a romboló hatású negatív visszacsatolás.

Mi a folyamat vége? Vélhetően sok vállalati restruktúrálási eseménnyel, azaz fizetésképtelenséggel kell szembenéznünk, akár még tovább gyengülő árfolyamok és esetlegesen államcsődök mellett. Ez tovább lassítja a globális növekedést, amely a járványhelyzet miatt egyébként is rendkívüli mélyütést kapott. A folyamat majd akkor ér véget, amikor a javuló globális ciklus, vagy a járványszempontól kedvezőbb események fordítanak a piaci hangulaton és elindul a nemzetközi kereskedelmi volumenek érdemi javulása.

Mi lehet jó hír egyáltalán egy ilyen helyzetben?

Az egyik fontos tényező, hogy a korábbi válságokhoz képest relatíve kicsi a fejlődő országok devizás államadóssága, emiatt bár számos vállalat válhat fizetésképtelenné, a nemzetközi tőkeáramlást teljesen lefékező államcsődökkel kevésbé kell számolni. Ugyanakkor Argentínán túl már Afrikában is akadnak erre jelentkezők.

A másik a FED aktív politikája. Az amerikai jegybanki döntéshozók pontosan ismerik a dollár nemzetközi tartalék- és elszámolóegység szerepét és bár nem ez a monetáris politika elsődleges mozgatórugója, azért foglalkoznak ezzel a problémával is. Főként azért, mert a dollár túlzott erősödése az amerikai konjunktúrára is negatívan hat, illetve a fejlődő országok tömeges növekedési problémája és esetleges fizetési mérlegválsága a globális pénzügyi rendszer egészében okozhatna zavarokat, beleértve az amerikai bankrendszert is. A FED más fejlett országok jegybankjaival kötött devizaswap-megállapodásokon keresztül próbálja javítani a nemzetközi dollár likviditást, ugyanakkor a fent vázolt probléma alapján az is látszik, hogy ez csak minimális tüneti kezelés, a fő nehézséget, a dollár adósok elégtelen cash-flow-ját önmagában nem fogja orvosolni.

A JÓ HÍR TEHÁT CSAK AZ LEHET, HOGY A NÖVEKEDÉSI KÉP MAJDANI JAVULÁSÁVAL EZ A DOLLÁRHIÁNY OLDÓDHAT. DE MEGSZŰNNI NEM FOG,

reálisan nem várható az, hogy a globális kereskedelmi volumen és dollár bevételi szint visszatérjen egy-két éven belül – miközben az adósság tovább ketyeg.

Hogyan értékelhető ez befektetői szempontból? Bár az amerikai deviza sokat erősödött az elmúlt hónapokban és vásárlóerő-paritás alapon is kifejezetten túlértékelt, ezzel együtt fedezeti célból továbbra is érdemes dollárt tartani akkor, ha valakinek egyébként kockázatos eszközök is vannak portfóliójában. Ha a globális növekedés nem áll talpra, akkor a fenti probléma nem fog megoldódni, a hatalmas globális „dollár short” pozíció nem lesz kezelhető, így az amerikai deviza tovább erősödhet, legalábbis más fejlődő piaci fizetőeszközökkel szemben. (Az euró, a japán jen, illetve a svájci frank szerepe más ebben az egyenletben, itt számos más egyéb hatással is számolni kell.)

Amennyiben mégis látványosan javulna a globális növekedés, akkor a dollár sokat gyengül majd, de ebben az esetben viszont minden más portfólióelem – például részvény vagy ingatlan – szép hozamot tud termelni.

(A cikk először a Portfolio.hu-n jelent meg, 2020. május 5-én. Címlapkép: FT montage, Bloomberg).

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.