Komoly igazságosztó 48 óra előtt állunk

A vezető amerikai indexekben nagyon erős súllyal reprezentált öt technológiai behemót (Microsoft, Apple, Amazon, Google és Facebook) 48-49 órán belül teszi közzé idei első negyedéves gyorsjelentését. Emellé a FED ma este, az EKB pedig holnap délután tartja kamatdöntő ülését. Ez a híráramlási kombináció még békeidőben is szignifikáns és hetekig tartó indexmozgások kiindulópontja szokott lenni. Az elmúlt hetek sávozása után most vajon most merre mozdul meg az intézményi pénz? Ez április végének a nagy kérdése.

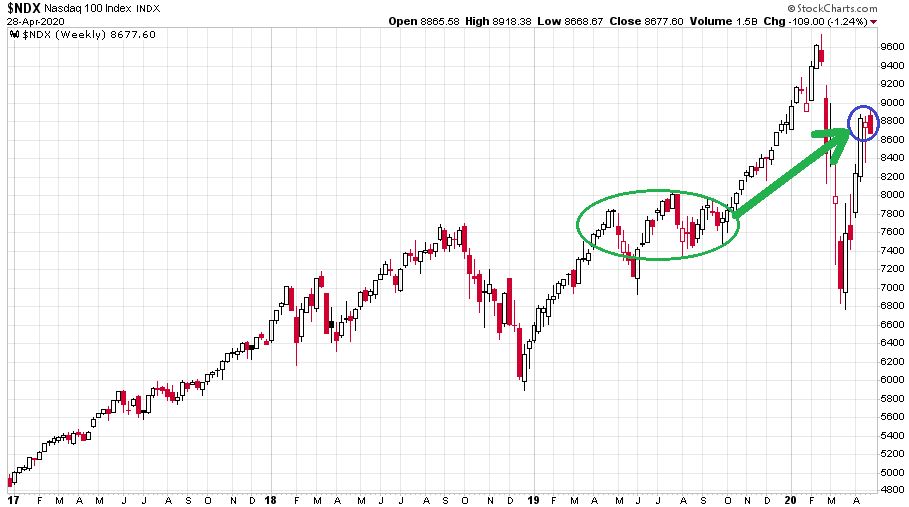

A koronavírus világjárvány brutális gazdasági leépítő hatásainak, illetve az erre legfőképpen a FED által adott egészen extrém monetáris lazítás következményeként őrült éve van eddig a részvénypiacoknak. Az év eleje úgy indult, hogy a technológiai szektor részvényeinek vezetésével a csillagos égbe emelkednek a részvényindexek és kialakulhat egy régen nem látott részvénypiaci buborék. Ebbe a helyzetbe érkezett meg derült égből villámcsapásként a koronavírus, ami világjárvánnyá válva 35-40 százalékos indexeséseket idézett elő, amely esések aztán március közepén-végén abbamaradtak és azóta főnixmadárként támadtak fel a vezető amerikai részvényindexek. Olyannyira, hogy például a vezető technológiai index, a Nasdaq-100 az elmúlt két hétben bizonyos napokon már pluszban volt a 2020-as évi teljesítményét tekintve. A következő ábrán ez a Nasdaq-100 technológiai index látható heti gyertyákkal 2017 és 2020 között:

Valahol döbbenetes látni azt, hogy a tavaly nyári (már akkor is élete csúcsát jelentő) szintekhez képest (zöld ellipszis) most (kék karika) nagyjából 10 százalékkal van feljebb ez az index. Ha a zöld nyíl által leírt mozgást követte volna ez a mutató, akkor egy szép lassú, 2017-eshez hasonló emelkedéssel is lehetne a mostani helyén ez a világ legerősebb indexe. Mintha nem is zárták volna karanténba szinte az egész világot az elmúlt hetekben.

Józan ésszel nehéz is bármit mondani a jelenlegi tőzsdei helyzetképre pláne, ha valaki hangsúlyosan nézi a vezető amerikai technológiai részvények mozgásait. Köszönhetően a tőzsdék öt hete tartó szárnyalásának, illetve a közben napvilágot látó szörnyen rossz gazdasági adatoknak, a befektetői társadalom totálisan két részre szakadt a jövőbeli árfolyampályák előrejelzésének tekintetében.

Az optimista táborjelszava: „Ne harcolj a FED ellen!”. Ezek a befektetők úgy gondolják, hogy egyáltalán nem számít, hogy mi történik a vállalatokkal és a gazdasági helyzettel 2020-ban. Mentőangyalként a FED majd úgyis legalább annyi pénzt pumpál a gazdaságba részvénypiacra, amennyi elegendő lesz ahhoz, hogy ne essenek a részvényárfolyamok. Ez az úgynevezett FED put.

A FED put és a vadállat üzemmód

Kevesen hitték volna, de az amerikai tőzsdék gyorsabban emelkednek idén, mint ahogy estek 2018 utolsó negyedévének a zuhanásában, és közel vannak ahhoz, hogy új csúcsokra érjenek. Az eladók szinte eltűntek, a FED támogató hozzáállásába vetett bizalom nem először fűti a befektetőket.

Röviden leírva a FED put annyit jelent, hogy amennyiben jön valamilyen gazdasági probléma és esni kezdenek a részvényindexek, akkor úgyis jön majd a FED és valamilyen monetáris lazító intézkedéssel sikeresen megtámasztja a piacokat. A befektetők pedig egyre inkább úgy látják, hogy Jerome Powell immár Alan Greenspan és Ben Bernanke kiváló tanítványaként viselkedik, azaz bármit meg fog tenni azért, hogy a befektetőknek ne kelljen félniük a medvétől.

Az „in FED we trust” táborral ellenkező oldalon álló – a 2010-es években totálisan megsemmisített és kiirtott – részvénypesszimista csoportosulás a koronavírus világjárvány következményeként újraéledt 2020-ban. Jelszavuk az, hogy: „Minden határon túl nem rugaszkodhatnak el a részvényárak a gazdasági valóságtól”. A pesszimista csoport szerint pedig a gazdasági valóság 1929-1933 óta nem nézett ki olyan rosszul mint napjainkban. Nem hisznek a világgazdaság V-alakú felpattanásában, sőt még sokan az L-alakban sem. Elhúzódó recessziót, depressziót jósolnak és végképp nem értik, hogy miképpen lehet ugyanott most az S&P 500 index, ahol a tavalyi nyarat töltötte.

Az S&P 500 index idei éve napi gyertyákkal és alul a mögöttes részvényforgalommal ábrázolva így mutat:

A kék téglalappal ábrázolt utolsó 13 kereskedési nap meglehetős nyugalmat mutat a megelőző hetek turbulens mozgásaihoz képest. Valahol egy megpihenés (amit a lecsökkenő forgalom is jelez) a részvénypiaci bikák és medvék 2020-as háborújában. Ennek a közel három hétnek a kereskedési sávja 2.720 és 2.880 pont között húzódik, ahonnan a tegnapi napon már a nyitásban felfelé akart kitörni az index, ám (egyelőre) gyorsan visszahullott a sávba.

A relatív nyugalom azonban már nem tart sokáig, ugyanis a híráramlást tekintve olyan 48 óra előtt állunk, ami békeidőben is képes drasztikus részvénypiaci mozgásokat generálni, nemhogy a mostani háborús hangulatban. Ezen 48 órás bikák és medvék közötti villámháborúnak a következők lesznek a legfőbb csatái (időpontok az amerikai tőzsdék nyitvatartásához képest):

- Google gyorsjelentés – kedd piac után (Már megtörtént, 8 százalékos emelkedés a hírre, bika győzelem)

- Boeing és Mastercard gyorsjelentés (szerda piac előtt)

- FED ülés (szerda piac közben)

- Microsoft és Facebook gyorsjelentés (szerda piac után)

- EKB ülés (csütörtök piac előtt)

- Apple, Amazon és Visa gyorsjelentés (csütörtök piac után)

És akkor még a GDP és munkanélküliségi adatokról nem is beszéltünk. A FED (és az EKB) ülés jelentőségéről külön nem is érdemes szólni egy olyan időszakban, amikor megmentőként tekint a világ ezen intézmény(ek)re. Az öt vezető technológiai részvénytársaság jelenlegi indexsúlya az S&P 500 indexben 20 százalék, míg a Nasdaq-100 indexben 45 százalék! Ritka, hogy ennyire egyszerre és ennyire fontos adatok lássanak napvilágot. A kimagasló befektetői figyelem vélhetően az elmúlt heteknél komolyabb forgalmat fog generálni az amerikai részvénypiacon. Ennél is fontosabb az, hogy ez a koncentrált jegybanki és vezető részvénytársasági kinyilatkoztatás gyakran hetekre meghatározza a részvénypiac irányát.

A közelmúlt legalábbis ezt mutatja. Az alábbi ábrán az S&P 500 index látható heti gyertyákkal 2017 szeptembere és napjaink között:

A kilenc zöld karika azokat az időpontokat jelzi, amikor néhány napon belül egyszerre jelentettek a vezető technológiai cégek és tartott ülést a FED. (Egyedül 2018 novemberében tolódott a FED ülése későbbre.) A kilenc időpontból hat alkalommal igen komoly részvénypiaci mozgás indult ki ebből az erőfelmérőből.

A hat alkalomból három volt a bikapiaci felfelé mozgást megerősítő esemény (1-es számokkal jelölve) 2017 október végén, 2019 január végén és 2019 október végén. Ezek klasszikus folytatódási mintákként működtek hosszú hetekre biztosítva a szignifikáns részvénypiaci emelkedést.

Velük szemben volt három olyan alkalom (2-es számokkal jelölve), amikor szinte órára pontosan kijelölte a FED ülés-vezető tech jelentés kombó a piacok tetejét. Ez történt 2018 január végén, 2019 április végén és július végén. Mindhárom esetben gyors és heves esés következett, ami 2-3-4 hétig tartott. Az igazság kedvéért meg kell említeni, hogy a két 2019-es esésnél Donald Trump nagyot ütött a piacon az akkori kereskedelmi háborús bejelentéseivel is. A maradék három alkalommal is hetekig tartó mozgás indulópontja volt ez a híráramlási kombináció.

Az elkövetkező 48 óra hírei egy részvénypiaci erőfelmérőhöz biztosítanak majd a befektetői társadalom számára muníciót. Az elmúlt hetekben visszafogott intézményi aktivitás – látva a múltbeli tapasztalatokat – komoly mozgást indikálhat bármelyik irányba.

Az elmúlt két hónapot nézve az a ritka helyzet következhet, amikor legalább néhány napra nem a koronavírussal kapcsolatos hírekre fókuszálnak majd a befektetők.

(A cikk először a Portfolio.hu-n jelent meg, 2020.04.29-én.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.