A fapadosok nyerhetnek hosszú távon a koronavírus tépázta légipiacon

Nincs szerencséjük idén a légitársaságoknak. Az év elején az amerikai-iráni konfliktus miatt megugró olajár, most a koronavírus miatt került nyomás alá a szektor. Még nehéz számszerűsíteni a hatásokat, de úgy tűnik, hogy a növekedési fázisban lévő légitársaságok, mint a Wizz Air, vagy a Ryanair, "olcsóbban" megúszhatják az eseményeket.

Bár tavaly az év utolsó hónapjaiban úgy tűnt, kiderült az ég a kedvezőbb kereslet-kínálati környezetnek köszönhetően, 2020 eddig több negatív fejleményt is tartogatott a légitársaságokat preferáló befektetők számára. Az amerikai-iráni konfliktus januárban új szintre lépett, mely rövidtávon az olajár felpattanásához vezetett, most pedig a több mint egy hónapja kitört koronavírus helyezi nyomás alá világszerte az eszközárakat.

A járványokra nagyon erősen érzékeny szektor az elmúlt hetekben nem csoda, hogy összeesett, az augusztus óta tartó meredek emelkedést pedig rendkívül gyors negatív korrekció követett. Ezt a sokkot némileg tompítja az elmúlt héten felbomlott OPEC egyezmény, amely az olajkínálatot a keresleti viszonyoknak megfelelően célzott manipulálni, hiszen az olajár a 2015-ös mélypontot súrolta a hét elején.

A koronavírus megjelenése miatt a turizmus jelentősen visszaesett Európa-szerte az elmúlt hetekben, mely a még mindig növekedési fázisban lévő társaságoknak, mint például a Wizz Air vagy Ryanair részvényeinek különösen nem kedvez, ugyanakkor még így is „olcsóbban” megúszhatják, mint a hagyományos társaságok zöme. A társaságok felől érkező negatív newsflow-t az Air France-KLM csoport kezdte három hete, mikor nagyjából 200 millió eurós pénzügyi veszteségre számított a vírus elterjedése miatt, habár ez egy nagyon korai és pontatlan becslés lehet. Nem véletlen, hogy pontos vagy közelítő számot egyik rivális sem mert a francia-holland társaságon kívül közzétenni, mivel a járvány elhúzódó hatásával nehéz kalkulálni.

A kapacitás visszavágása teljesen racionális döntés a társaságok részéről, hiszen most már minden szereplő a kereslet jelentős visszaesésével számol a következő néhány hónapban. Ennek megfelelően a Wizz Air 10 százalékos kapacitáscsökkentést jelentett be, míg a Lufthansa esetében a flotta csaknem egyharmada kényszerül a földre. Úgy gondolom azonban, hogy a Wizz Air folyamatosan figyelemmel követi az egyes úti célokra jelentkező keresletet, ezáltal pedig mérlegeli a pénzügyi hatást is, hogy a veszteségeket minimalizálja. Ez azt jelenti, hogy amennyiben érdeklődés mégis van a járatokra, úgy ez a kapacitás csökkentés mérséklődhet. Erre jó példa, hogy miután az olasz járatok jelentős részét levágta múlt héten a menetrendből, az előző hét során a foglalási naptárba fokozatosan kerültek vissza járatok. Ebből arra lehet következtetni, hogy a kereslet visszaesés nem volt olyan drasztikus, mint amire számítottak, ráadásul gazdaságilag megéri üzemeltetni a járatot. Ennek ellenére az olasz vesztegzár átírt minden forgatókönyvet, hiszen a be- és kiutazást is betiltotta az olasz kormány, mely a légiközlekedés teljes lefagyását eredményezi.

Az elhúzódó negatív gazdasági hatás a következő hetekben csődhullámot idézhet elő, melynek első áldozata meg is született. A bajban lévő Flybe, mely Nagy-Britannia belső piacának legnagyobb szereplője volt, ma reggel bedobta a törölközőt. Bár Boris Johnson brit miniszterelnök korábban a társaság megmentése mellett volt és a kormány támogatásáról biztosította volna a részvényeseket, felszámolási eljárás alá kényszerül. Ez azonban csak a kezdet. Úgy gondolom, hogy a Húsvét vízválasztó lehet sok törékeny, nem profitabilis légitársaság számára, ugyanis ha a csúcsidőszaknak számító hosszú hétvégéig a vírus miatti félelmek nem enyhülnek Európa-szerte és a kereslet tovább zuhan, akkor az évekkel ezelőtt elkezdődött piaci konszolidáció begyorsulhat.

Meggyőződésem, hogy hosszú távon a kialakult pánikból a szektor kiemelkedő profitabilitású, költséghatékony társaságai, a Wizz Air és a Ryanair profitálhatnak még akkor is a legnagyobbat, ha rövidtávon növekedési kilátásai korlátozódnak. Számításom szerint a Wizz Air az egyik, ha nem a legjobban pozícionált társaság az európai légitársaságok között a nagyon erős mérlegének köszönhetően. A legrosszabb szcenáriót felvázolva, ha a légi forgalom teljesen leállna Európán belül, a cég egy évnyi fix költsége 700 millió euróra rúgna. Ez egyben a maximális éves veszteségét is jelenti becslésem szerint. Ezek alapján az 1,3 milliárd eurónyi, dollárbetétben tartott szabad készpénzzel rendelkező cég akár 2 évig is fenn tudná tartani működését, ha nem szállna fel, ami példa nélküli a versenytársakkal szemben. Ha a szcenáriónk beigazolódik, és a konszolidáció begyorsul, akkor a Wizz Air számára jelentősen ugrana a jövőbeli nagyobb növekedési ütem esélye, hiszen a kieső kapacitásokat ők fogják tudni pótolni. Ez a profit drasztikus mértékű növekedését is magával vonhatja a következő években. Az egyik legnagyobb piacának számító Romániában például két társaság, az állami kézben lévő Tarom és a magánbefektetők által tulajdonolt Blue Sky is a felszámolás szélére sodródhat hamarosan hatékonytalan működésüknek köszönhetően.

Fontos megjegyezni, hogy a piaci kondíciók változására adott gyors válasza a menedzsmentnek, valamint flexibilitása már több válságos időszakban bizonyított, ami a társaságba vetett bizalmat tovább növeli. Hosszú távon továbbra is hiszünk a társaságban.

Hasonló gondolataim vannak a legnagyobb európai társaság, a Ryanair kapcsán is, melynek portfóliója kellően diverzifikált, hogy válságálló legyen a legrémisztőbb forgatókönyv esetén is. A cég egyelőre folytatja korábban megkezdett SRV programját, sőt azt tapasztaltam, hogy az eső napokon az átlagostól nagyobb mértékben vásárolta vissza saját részvényeit. A második legnagyobb diszkont légitársaság, az easyJet esetében azonban már más a helyzet, mivel járatainak egy jelentős része olyan útvonalakat és elsődleges reptereket céloz, mely üzleti utaknak nyújt alternatívát a hagyományos társaságokhoz képest alacsonyabb áron. Fontos említést tenni arról is, hogy nyereségessége jóval elmarad a Wizz Airhez és a Ryanairhez képest, mivel költségszinten nem képes versenybe szállni velük. Szimbolikus az a tény is, hogy az easyJet több mint 330 repülőgéppel alig képes több profitot termelni, mint a 121 gépből álló flottát üzemeltető Wizz Air. A hagyományos légitársaságok közül a Lufthansa a vírustól függetlenül a kulcspiacainak számító Németországban és Ausztriában évek óta hanyatló tendenciát mutatott a diszkont légitársaságok előretörésének köszönhetően, piaci részesedése pedig fokozatosan zsugorodik. Az elmúlt évek felvásárlásai sem voltak túlságosan sikeresek, mivel az új leányvállalatok integrálása sok anyagi áldozattal járt, ráadásul volt, hogy le is kellett állítani a folyamatot. Emellett Németország a belföldi légi forgalom visszaszorítása érdekében a szigorodó klímapolitika miatt áprilistól megemeli a repülőjegyekre kivetett környezetvédelmi adót, ami a kereslet természetes csökkenését idézheti elő, ráadásul a jövedelmező tengerentúli és ázsiai járatok, valamint a cargo részleg bevételkiesése is masszív anyagi károkat okozhat.

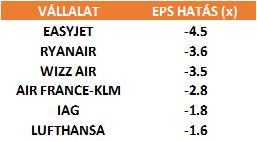

A Bloomberg konszenzus adatai alapján a szektor komponensei az idei éves egy részvényre jutó nettó eredmény többszörösét dobták le magukról február 17. óta. Az Easyjet esetében volt ez a hatás a legnagyobb, mivel piaci kapitalizációja több mint 30 százalékot zuhant, ami azt is jelenti, hogy idénre várt nettó profitjának majd 4,5-szeresét rázta le magáról az árfolyam. A Wizz Air részvényei ettől mérsékeltebben, több mint 24 százalékkal, 10,5 fonttal kerültek lejjebb. Ez alapján a piac a társaság több mint 3 évnyi profit kiesését árazta be, ami azonban túlzó véleményem szerint.

Forrás: Bloomberg, Concorde becslés. Az EPS hatás február 17-i és március 9-i záró árfolyamok alapján került kiszámításra a jelenlegi Bloomberg konszenzus 2020/2021-es EPS várakozását figyelembe véve.

ELSŐRE TALÁN FURCSÁN HANGZIK, DE AZT GONDOLOM, MINÉL TOVÁBB HÚZÓDIK EL A JÁRVÁNY OKOZTA PÁNIK, S MINÉL LASSABBAN TÉR VISSZA A KERESLET A PIACRA, ANNÁL NAGYOBB TÉR NYÍLHAT A WIZZ SZÁMÁRA, HOGY A JÖVŐBEN TOVÁBB NÖVEKEDJEN.

A legnagyobb kockázatként ugyanakkor kiemelném, hogy a közép-kelet-európai régióban a fogyasztók, tehát az utasok bizalma, valamint az utazási hajlandóság lassabb ütemben épülhet vissza, mint Nyugat-Európában. Ez bár a kapacitás kihasználtság tartós visszaesését eredményezheti, a nagy mennyiségben felhalmozott készpénzállomány abszolút nem veszélyezteti a működést rövidtávon, ez pedig kellő biztonságot nyújthat egy esetleges válság kezelésére.

EZZEL SZEMBEN NEM LENNÉK MEGLEPVE, HA A LEGNAGYOBB TÁRSASÁGOK, MINT PÉLDÁUL A LUFTHANSA VAGY AZ AIR FRANCE – KLM CSOPORT ÁLLAMI SEGÍTSÉGÉRT FOHÁSZKODNA.

Ugyanakkor az állami intervenciót az EU tiltja, ami érdekellentéteket szülhet a brüsszeli bürokraták körében.

(A cikk először a Portfolio.hu-n jelent meg, 2020.03.10-én. Címlapkép: May James/SOPA Images/LightRocket via Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.