Részvénypiaci kész átverés show: ha bikát várnak, jön a medve

Mi történik a részvénypiacon, amikor a befektetői tömeg szélsőségesen pesszimistává válik? Évtizedes emelkedés veszi kezdetét. Szinte napra pontosan. Mi történik, amikor nagyon optimistává válnak a piaci szereplők? Árfolyamesés. Nem kicsi. Mai írásunkban egy 32 éve hetente végzett befektetői hangulatfelmérés három legszélsőségesebb esetét mutatjuk be.

A befektetői szentimentet sokféle módon igyekeznek mérni a brókercégek szerte a világban. A befektetők hangulata ugyanis erősen tükrözi az adott piacon meglévő pozícionáltságukat. Erre szokás azt mondani, hogy az

ADOTT PIACI SZEREPLŐK POZÍCIÓBÓL BESZÉLNEK. AMIKOR A RÉSZVÉNYPIACON A TÖMEG NAGYON OPTIMISTÁVÁ VÁLIK, AKKOR A TETEMES TÖBBSÉGNEK MÁR VAN RÉSZVÉNYE BŐSÉGGEL.

A pozícióik miatt optimistán néznek a jövőbe, ami tükröződik a szentimentfelmérésekben. A helyzet azonban ilyenkor veszélyessé válik, mert már nincs potenciális új vevő a piacon, ami szinte mindig áreséshez vezet. Az elmúlt években ezt a mindent elsöprő pozitív hangulatot talán a legjobban a kriptodevizák 2017 végi szárnyalásakor lehetett megfigyelni. Mindenki bitcoin szakértővé vált. Össze is roppantak az árak, és a bitcoin kivételével nem is tudtak azóta sem érdemben felállni abból a pofonból a kriptopénzek.

Ellentétes előjellel igaz ez a történet a szélsőséges pesszimizmusra is. Amikor a részvénypiacon mindenki esést vár, akkor jellemzően jön az ellenállhatatlan bikapiac. Ebből ma kettőt be is mutatunk. Az AAII bika-medve-semleges válaszadással jellemzett szentiment felmérését már megvizsgáltuk az aktuális részvénypiaci emelkedés-részvénypiaci pesszimizmus kapcsán:

Ez minden idők leggyűlöltebb részvénypiaci emelkedése

Sokkal többeknek fáj, mint ahányan örülnek neki, hogy az S&P500 történelmi csúcsot döntve 3000 pont felett is zárt, és még inkább fájni fog, ha tovább emelkedik: túl sok – racionális – félelem miatt a befektetők az elmúlt évek bikapiacán inkább pesszimisták voltak, azaz nem számítottak ilyen hegymenetre.

Az American Association of Individual Investors (AAII) egy 150.000 tagot számláló szervezet. Célja, hogy segítse az amerikai kisbefektetőket a hatékonyabb pénzügyi döntéshozatalban. Ez a szervezet 1987 nyara óta minden héten egy egyszerű (és nagyszerű) felmérést végez el több ezer tagja között. Arról kell nyilatkozniuk a résztvevőknek minden szerda éjfélig, hogy milyen irányba várják a részvénypiacot a következő hat hónapban. Bika (optimista) az, aki felfelé gondolja az irányt, medve (pesszimista) pedig az, aki lefelé. Van egy harmadik lehetséges válasz, a neutrális vagy semleges, ami tartózkodásnak felel meg.

A felmérés egy zseniális kontraindikátor. Általában, ha túl sok az optimista befektető, akkor már mindenki komoly részvénypozícióban ül és nincs, aki már vegyen. Ilyenkor gyakori az áresés. Ellenkező esetben, ha túl sokan pesszimisták, akkor alig valakinek van részvénye. Ezekben az esetekben a nagyobb fájdalmat a befektetőknek az emelkedés okozza.

Ezen befektetői felmérés egyik igazi értékét az adja, hogy már 1684 hét pontos adatai állnak rendelkezésre. Ez a több mint harminc év a maga szélsőségeivel egy komoly adatbánya az emberi pszichológia megfigyelőinek. Természetesen nem varázsgömb, ami minden esetben tökéletesen működik. Az egész adatsorra vonatkozó historikus átlagban a válaszadók

- 38,5%-a optimista,

- 30,5%-a pesszimista,

- 31%-a pedig semleges volt.

Ez mindig egy jó viszonyítási alap az adott heti adatokra nézve.

1990 és 2009: A kétharmados medve többség két esete

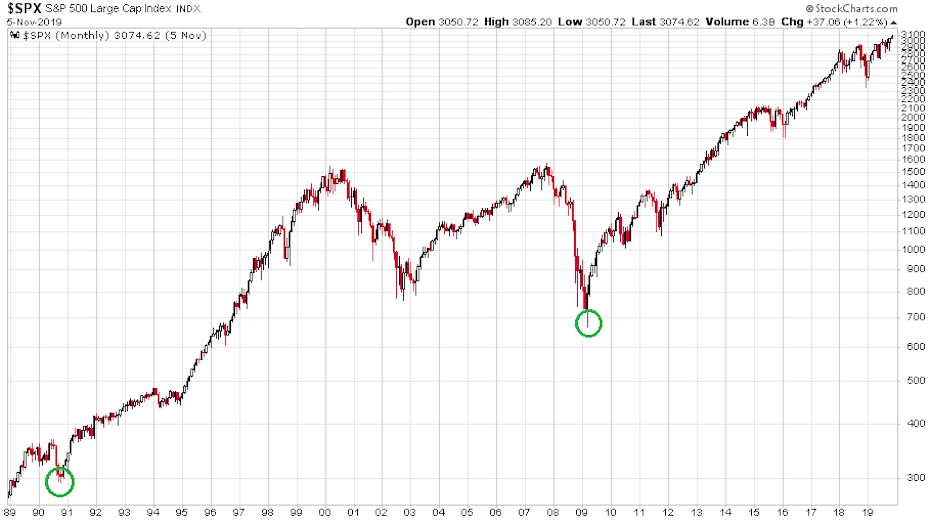

Mindössze két olyan eset volt az AAII szavazáson 1684 hét alatt, amikor kétharmados többséget szereztek a medvék. Ez a nem is szökőévenként, hanem minden negyedik szökőévben bekövetkező szélsőséges pesszimizmus mindkétszer szinte napra pontosan vezetett egy kíméletlen bikapiac megszületéséhez. A két eset zöld karikával jelölve látható az alábbi havi gyertyás logaritmusos skálázású S&P 500 charton, ahol 1989-től napjainkig látható az index mozgása:

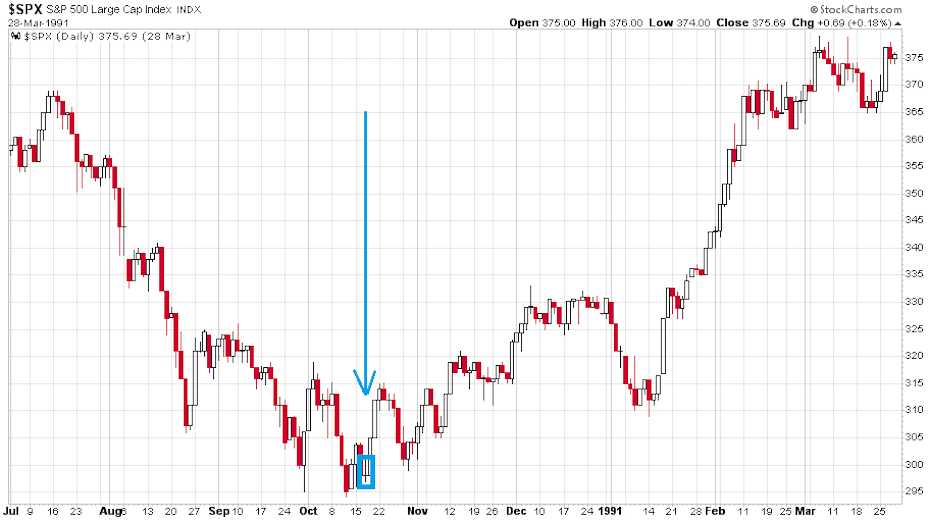

Az első ilyen eset 1990. október 18-án állt elő, amikor a felmérésben résztvevő tagok 67%-a látta lefelé a piacot a következő hat hónapra. A következő hat hónap a várakozásokkal szemben így nézett ki (S&P 500 napi gyertyákkal 1990. júliusa és 1991 márciusa között):

Kék téglalap és nyíl jelöli a felmérés napját. Itt még az 1991. januári iraki háború kirobbanása sem tudta új mélypontra lökni az árfolyamot. Ezt az eseményt leszámítva töretlen volt az emelkedés.

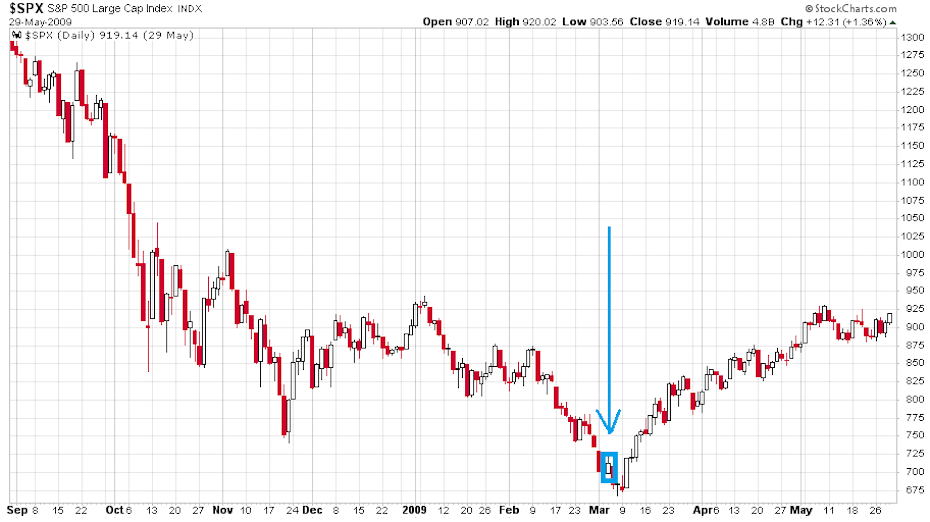

A második kétharmad esete már ismerősebb a magyar befektetői társadalom számára. A 2008-2009-es válság mélypontjánál, 2009. március 5-én a befektetők 70,3%-a volt pesszimista. Az ábra az S&P 500 indexet mutatja napi gyertyákkal 2008 szeptembere és 2009 májusa között:

Hasonlóan az 1990-es esethez, itt is az esés legutolsó hetében váltak a legpesszimistábbá a piaci szereplők. A 2009. március 5-i nap reggelén (kék téglalap és nyíl jelöli) még két eső nap volt hátra a részvénypiac 2008-2009-es válságából, amikor ilyen szinten dobta be a törülközőt a befektetői társadalom. Több, mint tíz év telt el azóta és az emelkedés még most is tart.

Az 1990-es és 2009-es kétharmados medve többség esetében is hosszú évekig tartó, többszáz százalékos emelkedést hozó bikapiac tűpontos indulási pontja volt történelmi pesszimizmust mutató felmérés.

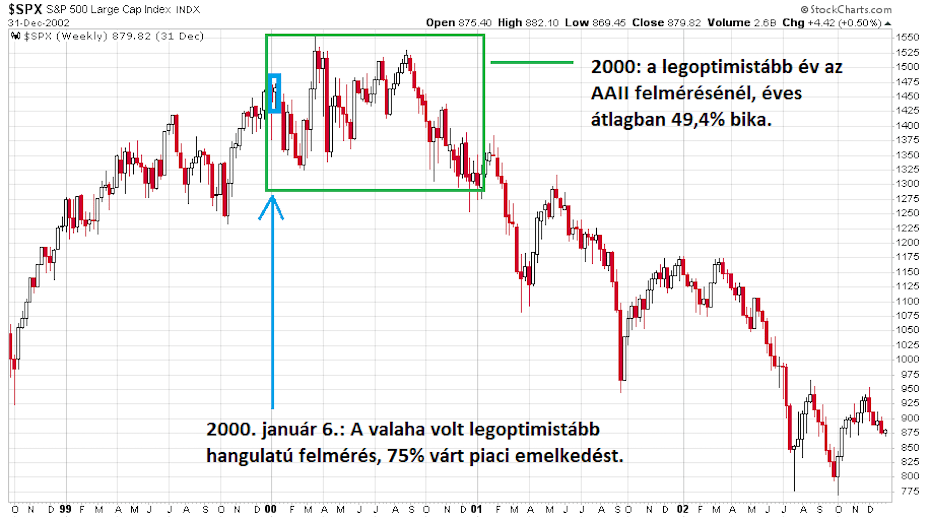

2000: Az év, amikor a legoptimistábbá váltak a befektetők

Az adatsor éves átlagértékeit nézve kiugróan optimista év volt a 2000-es. Ekkor az 52 felmérés átlagában 49,4% volt bika a piac elkövetkező félévének árfolyam alakulására vonatkozóan (ahogy már említettem 38,5% ennek a mutatónak a történelmi átlaga). Ebben az évben fordult elő a legszélsőségesebben optimista várakozás is a befektetők részéről. Az ezredfordulónál, 2000. január 6-án a felmérésben részt vevők kerek háromnegyede várt emelkedést az elkövetkező hónapokra. Az S&P 500 grafikonja ezt követően így alakult 1998 vége és 2002 között:

Az egész folyamat 2000-es teteje és a mindent elsöprő optimizmus érája zöld téglalappal került kiemelésre. Kék téglalap és nyíl jelöli az ominózus 2000. január 6-i felmérés időpontját. Itt az Y2K probléma megoldódása után lélegzett fel mindenki, nem érzékelve a közben égbeszaladó technológiai részvény árfolyamokat és értékeltségeket. Szemben a fentebb bemutatott két mélypont tökéletes hangulati időzítésével, itt nem jelölte ki a legoptimistább felmérés a piaci csúcsok pontos idejét. Arra még két-két és fél hónapot várni kellett. Ekkorra viszont a tömeg bikává válása előidézte az elmúlt közel négy évtized egyetlen olyan helyzetét, amikor évekre a 200 hetes mozgóátlag alá került a vezető amerikai index. Ami még így is jobban járt, mint az értékük 75-85%-át elveszítő technológiai részvények.

Érdemes óvakodni a szélsőségesen optimista vagy pesszimista tömeg hangulatának az átvételétől!

(Címlapkép: a frankfurti tőzsde előtt álló bika és medve páros, Wikipedia)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.

{kind=link}