A bennfentesek és a techóriások kaszálnak a tőzsdén

Egyes becslések szerint az idén az elsődleges nyilvános részvénykibocsátások (IPO) összege meghaladhatja az eddigi 1999-es rekordévét az Egyesült Államokban. Mindeközben a 2018-ban tőzsdére vitt cégek 81%-a a bevezetés időpontjában veszteséges volt. Mit jelent a piaci szereplők számára az, hogy a (jellemzően technológiai) cégek tömött sorokban állnak a tőzsde kapui előtt, hogy részvényeiket eladják a befektetőknek? Néhány papír gyors háromszámjegyű hozamai ellenére nem sok jót: elszállt, óriási növekedési potenciálban bízva is nagy kockázatot jelentő árak mellett lehet beszállni, a valódi haszonnal a tőzsdei korszak előtt beszálló privát befektetők számolhatnak. Meg a techóriások, akik még a tőzsdei bevezetés előtt felvásárolják a legígéretesebb cégeket, a potenciális konkurenciát.

Első ránézésre szenzációs hozamokat láthatnak a befektetők akkor, amikor ránéznek 2019 friss amerikai részvénypiaci kibocsátásaira. A hét legjelentősebb idei IPO a kibocsátási árhoz (kék oszlopok), illetve az első kereskedési nap nyitóárához képest (narancssárga oszlopok) az alábbi hozamokkal kápráztatta el a piaci szereplőket (a 2019. augusztus 5-i záróárakkal számolva):

A világból kiszaladó hozamú Beyond Meat (BYND) egy teljesen speciális történet, de a Zoom Video Communications (ZM) és a CrowdStrike (CRWD) magas hozamát is támogatja, hogy részvényeik nagyon alacsony hányada forog jelenleg a tőzsdén. Szemben ezekkel a sikertörténetekkel, az Uber (UBER) és a Lyft (LYFT) részvények fogadtatása már meglehetősen vegyes képest mutat. A Slack Technologies (WORK) pedig a bevezetés napjától kezdve szinte csak esik. (Meg kell jegyezni ennél a részvénynél, hogy nem klasszikus IPO zajlott le néhány hete, hanem az úgynevezett direkt tőzsdei bevezetés.)

Aki 2019 egyre szaporodó elsődleges nyilvános részvénykibocsátásaiban az új Google, Amazon, Microsoft, Mastercard vagy Visa lehetőséget látja, az jó eséllyel fog csalódni az elkövetkező években.

Tripla tízes – A Google 2004-es és a Visa 2008-as tőzsdei bevezetése

Miközben az idén is rengeteg tőzsdei bevezetés volt már és lesz is, ezek teljesen más megközelítést igényelnek, mint nem is olyan rég a Google vagy a Visa: a két óriás tőzsdei megjelenése a cégek fejlődésének egy nagyon tisztességes pontjára esett, és kiváló pénzügyi lehetőséget biztosítottak a bevont külső pénzügyi befektetők számára is.

Ki nyer a tőzsdei bevezetéssel?

A 2008-2009-es globális pénzügyi válság hosszú évekre visszavetette az új részvénytársaságok megjelenési esélyeit és kedvét is a tőzsde nyilvánosságához. A tavalyi évben és idén azonban újra felpörgőben van a jelenleg még privát társaságok kibocsátási kedve. A legfőbb kérdés természetesen az, hogy ez jót vagy rosszat jelent-e a befektetőknek? Ahhoz, hogy ezt tisztázni tudjuk először három kategóriába kell sorolnunk a részvénykibocsátásokat.

Az elsődleges nyilvános kibocsátásoknak az alábbi három típusát érdemes megkülönböztetnünk, amely döntően befolyásolja a potenciális siker esélyét:

- „egy hajóban ülünk” típusú kibocsátás: Erre volt tipikus példa a 2004-es Google és a 2008-as Visa kibocsátás, amikor a cég előtt álló növekedésből valóban sokat profitálhattak a részvényesek is.

- „ritka, mint a fehér holló” (kuriózum) típusú kibocsátás: Erre a tavalyi mániákus száguldást, majd azóta totális összeesést bemutató kannabisz-cég, a Tilray (TLRY) volt egy kiváló példa. Az aktuális esetek közül a Beyond Meat (BYND) vegán-hús gyártó jó példa még ide, amelynek a részvényei három hónap alatt hétszereztek. Ezekben az esetekben egy mindenki által hatalmas növekedési lehetőséget mutató szektorban nincs érdemi részvénykínálat. Ennek következtében az extrém kereslet az égbe hajtja a tőzsdei árfolyamot és a részvények értékeltségét.

- „rátoljuk a céget a kiéhezett befektetőkre” típusú kibocsátás: komoly példái lettek ennek az ismertebb cégek közül a GoPro (GPRO), a Fitbit (FIT) és a Snapchat (SNAP) részvényei. Az ilyen esetben elsődleges célja a korábbi részvénybirtokosoknak a befektetésük magas jövőbeli értékeltségének a kihasználása. Növekedési lehetőséget kínálnak ugyan, ám extrém kockázatok mellett. Ezt a kockázatot tolják rá a részvényeiket megvásárolni kívánó tömegre.

Nagyon fontos hangsúlyozni, hogy előre soha nem tudhatjuk, hogy egy adott IPO „egy hajóban ülünk”, vagy „rátoljuk a céget a befektetőkre” típusú kibocsátás lesz-e. Ennek a kibocsátás pillanatában csak valószínűségi változói vannak. Például a Tindert birtokló Match Group (MTCH) elsőre rátolásnak tűnt 2016-ban, majd később idén a kibocsátási ár hétszeresén is forgó árak mellett egy igazi telitalálat lett. Ezzel szemben a 2014-es GoPro kibocsátás először elementáris siker volt négy hónap alatt négyszerező árfolyam mellett. Most a kibocsátási ár negyedét sem érik a papírok. „Egy hajóban ülünk” esetnek tűnt, aztán durva „rátolás” lett belőle.

Már nem a tőzsdéről szerzik a pénzt a cégek

Az amerikai tőzsde világában a technológiai buborék felfúvódásának az éve, 1999 volt eddig az elsődleges nyilvános kibocsátások (IPO) csúcsidőszaka. Ebben a rekordévben 547 új társaság jelent meg a piacon 108 milliárd dollárnyi friss befektetői tőkét bevonzva. Egyes szakértői becslések szerint könnyen elképzelhető, hogy 2019-ben megdőlhet ez a rekord. Az új amerikai kibocsátások már 2018-ban elkezdtek felpörögni. Tavaly 176 IPO-ra került sor 48 milliárd dolláros értékben. A technológiai és az egészségügyi szektor adta ezen tőzsdei bevezetések közel 70%-át.

Az amerikai elsődleges nyilvános tőzsdei kibocsátásokat bonyolító cégek esetében a 2008-2009-es válság egy nagyon karakteres változást hozott. A 2018-as év volt sorozatban a tizedik olyan esztendő, amikor a privát társaságokba történő tőkebefektetések összege meghaladta az elsődleges nyilvános kibocsátásokból bevonzott tőke nagyságát.

2018-BAN A PRIVÁT BEFEKTETÉSEK NAGYSÁGA 131 MILLIÁRD DOLLÁRRA RÚGOTT SZEMBEN AZ IPO-K ÉS AZ AZT KÖVETŐ KISEBB KIEGÉSZÍTŐ KIBOCSÁTÁSOK 50 MILLIÁRD DOLLÁROS SUMMÁJÁVAL.

A 10-11 évvel ezelőtti válság után előálló nagyon alacsony kamatok és erős likviditás által jellemezhető befektetői környezet drasztikusan megnövelte a start-upok és a kezdeti növekvő stádiumban lévő technológiai vállalatok számára a privát tőke bevonzásának a lehetőségét. Így a 2009 utáni világban már nem kellett a tőkepiac és a tőzsde kegyeit keresni a potentát vállalatoknak ahhoz, hogy növekedésükhöz friss tőkét biztosítsanak maguknak.

NAGYON LECSÖKKENT AZ ÁTLAGOS BEFEKTETŐ SZÁMÁRA ELÉRHETŐ, KORAI STÁDIUMBAN LÉVŐ, JELENTŐS NÖVEKEDÉSI TÖRTÉNETTEL BÍRÓ RÉSZVÉNYKIBOCSÁTÁSOK SZÁMA.

A nagymértékben megerősödő privát befektetők mellett van egy másik komoly tényező is, ami korlátozza a friss technológiai innovációkkal előrukkoló, attraktív cégek tőzsdére kerülését. Ez nem más, mint a Microsoft-Apple-Amazon-Google-Facebook ötösfogat félelmetes anyagi és technológiai erőfölénye.

EZEK AZ 500 ÉS 1.100 MILLIÁRD DOLLÁROS TŐKEPIACI ÉRTÉK KÖZÉ NÖVEKVŐ, KÉSZPÉNZZEL VASTAGON KITÖMÖTT ÉS A TECHNOLÓGIAI FOLYAMATOK JELENTŐS RÉSZÉT A PIAC TÖBBI SZEREPLŐJÉNÉL JOBBAN LÁTÓ NAGYHATALMÚ ÓRIÁSOK SZŐRÖSTÜL-BŐRÖSTÜL FELVÁSÁROLJÁK A JÓ NÖVEKEDÉSI LEHETŐSÉGET KÍNÁLÓ KISEBB TECHNOLÓGIAI VÁLLALATOKAT.

A LinkedIn még 2011-ben tőzsdére ment, ám öt évvel később 26 milliárd dollárért a Microsoft kivásárolta onnan. Az Instagram 2012-es és a WhatsApp 2014-es Facebook által történő felvásárlása miatt ezek a közösségi média cégek már el sem érték a tőkepiacot. Így nem kerülhettek be a tőzsdei befektetők portfólióiba. Az Instagram például nagyon hiányzik onnan, ma minimum éri a 100-150-szeresét annak az 1 milliárd dollárnak, amiért hét évvel ezelőtt Zuckerbergék megvették.

Csak a maradék jut a tőzsdei befektetőknek

Amikor a 2008 előtti tőkepiaci univerzumban egy jólműködő vállalkozás még messze nem érte el a növekedési korlátait, ám már elérte az anyagi határait, akkor új részvényeket bocsátott ki és egy elsődleges nyilvános kibocsátás során bevezette a papírjait a tőzsdére. Ez volt számára az első és sokszor az egyetlen opció.

Ez a helyzet változott meg drámaian a 2008-2009-es válság utáni világban. Az elmúlt tíz évben nagyon sok a növekedési pálya bizonyos pontján komoly tőkebevonásra szoruló páréves élettörténetű (főleg technológiai) vállalkozás számára már csak a harmadik opció az IPO és a tőzsdei bevezetés.

Startupok a tőzsdén - nehezen beárazhatók a cégek

Nem pusztán az elszállt árak miatt kockázatosak az olyan részvénykibocsátások, mint az Uber vagy Lyft, persze amíg egy startup nem találja ki és meg, hogyan csinál pénzt, értéke sem árazható reálisan. De az ilyen stádiumban levő cégek esetében a részvényesek jogai és információi – szemben a kockázati tőkebefektetőkkel – is erősen korlátozottak.

Először sorba lehet állítani a privát befektetőket, akik örömmel előzik meg a tőzsdei befektetőket a sorban. Míg 1997-ben az adott évben IPO-t lebonyolító társaságok a kibocsátás előtt jellemzően 1,3 millió dollárt vontak be külső befektetőktől (medián érték), addig 2017-ben már 98,4 millió dollár volt a kibocsátást megelőző külső tőkebevonás medián értéke. Második opcióként pedig ott köröznek a vízben a technológiai óriáscápák, akik a növekedési lehetőségek keresése mellett sokszor a potenciális konkurenciát is kitömik pénzzel, mielőtt valami „felesleges” versenytárssal kellene megküzdeniük a piacon.

ÉS MIUTÁN A KÉPZELETBELI CSERESZNYÉSTÁNYÉRBÓL MÁR JÓLLAKTAK A PRIVÁT BEFEKTETŐK ÉS A TECHNOLÓGIAI URALKODÓK, A MARADÉK ODAKERÜL A TŐZSDEI BEFEKTETŐK SZÁMÁRA.

A bennfentesek adnak el, mert félnek, hogy később nem kapnának ennyi pénzt

Ilyen körülmények között óriási figyelmeztető jelnek kell lennie a tőkepiaci szereplők számára annak a nagyszámú friss kibocsátásnak, ami már lezajlott az idén és ami még a naptárban van az év hátralévő részére. A tőkepiaci veteránok fejében már eleve minden az 1999-es évhez hasonló folyamat egy vakító piros fénnyel szirénázó lámpához kell, hogy hasonlítson. Hasonlóan a húsz évvel ezelőtti helyzethez, az eddigi zárt társaságok tömkelege jelentős részben azért keresi idén a tőzsde nyilvánosságát, mert még bőven van vételi erő a felkínált friss részvényekre. A kimagasló számú bennfentes 2019-ben messze nem emberbaráti szeretetből kíván megszabadulni részvényei egy részétől, hanem a kőkemény gazdasági racionalitás áll a döntés mögött:

- sokan érzik úgy, hogy egy hosszú növekedési ciklus végén van a világgazdaság, amikor magas részvénypiaci értékeltség mellett lehet készpénzzé tenni az eddig féltve őrzött részvényeket;

- a tavalyi utolsó negyedév nagymomentumú tőzsdei esése, illetve a mostani augusztus első három kereskedési napja megmutatta azt, hogy a töretlenül emelkedő árfolyamok nem tartanak majd az idők végezetéig. Az idei év jelentős részében újra van a részvények iránti befektetői étvágy, ki tudja, hogy mi lesz 6-12 hónap múlva.

- A cégekbe korábban befektető privát tőke immáron szeretné, hogy likvid legyen a befektetése, amit a tőzsde biztosít a számukra.

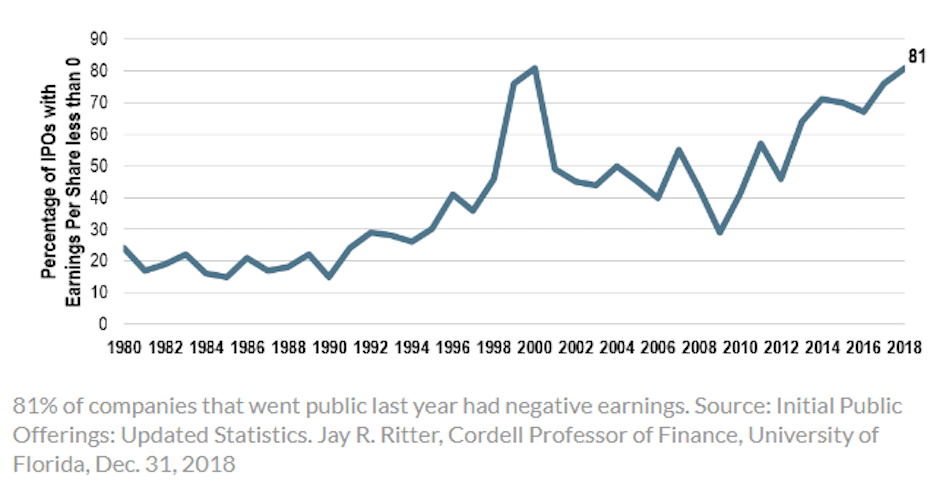

A tőzsdére érkező cégek több, mint 80 százaléka veszteséges

Egy szó, mint száz a bennfentesek (cégvezetők, korábbi privát tőkebefektetők és kezdeti tulajdonosok) nagy számban látják azt, hogy a cégük által vázolt jövőkép nagyon jó jelenbeli pénzre váltható át most a tőzsdén. Nagyszámban tartják jó üzletnek eladni a részvényeiket most. Ugyanannyira igyekeznek a tőzsdére vinni portékájukat, mint azt tették 1999-ben. Az alábbi ábrán az látható, hogy az adott évben az IPO-t lebonyolító társaságok hány százaléka volt veszteséges (forrás: University of Florida, Marketwatch):

1999 reloaded. A tavalyi évben ugyanúgy ötből négy cég ment veszteségesen a tőzsdére, mint húsz évvel ezelőtt.

Ami napjainkban számomra a gondot jelenti, az a kibocsátások számának és azok értékeinek drámai növekedése. A privát vállalatok nagyszámban keresik egyszerre a kijáratot. Ráadásul ötből négy cég veszteségesen érkezik a tőzsdére. Eklatáns példája a mostani helyzetnek az Uber kibocsátás, amit Tunkli Dániel kollégám kiválóan írt le:

Ha az UBER letarolja a tőzsdét, a világ megérett a pusztulásra

Hallottál rólunk, marha nagyok vagyunk, ne törődj vele, hogy nincs nyereségünk és valószínűleg soha nem is lesz, gyere legyél UBER-részvényes. Lecsupaszítva ez az UBER ajánlata a tőzsdei bevezetés előtt a potenciális befektetőknek.

Nagyon meg lennék lepődve, ha az Uber kibocsátást 2-3 év múlva nem a harmadik kategóriába kellene sorolnunk. A versenytárs Lyft (LYFT) nem is udvariaskodott, hanem beelőzte a nagyobb testvért a saját kibocsátásával. Mindeközben a potenciális, részvénypiacra áramló még privát kézben lévő technológiai cégek száma és értéke csak egyre nő. Az alábbi ábrán az egymilliárd dolláros értéket meghaladó privát kézben lévő amerikai technológiai vállalatok száma látható:

Ahogy ez az ábra is mutatja, azt várhatjuk, hogy hosszú, tömött sorokban fognak jönni az IPO-k a következő 6-12 hónapban. Amikor majd pár év múlva visszanézünk erre az időszakra, akkor azt fogjuk látni, hogy a jópár „egy hajóban ülünk típusú” kibocsátásra sokszor annyi „rátoljuk a részvényeket a kiéhezett befektetőkre típusú” IPO fog jutni.

MIKÖZBEN AZ S&P 500 VÁLLALATAI MÉG KÉT KÉZZEL VÁSÁROLJÁK VISSZA A SAJÁTRÉSZVÉNYEIKET, ADDIG AZ EDDIGI FELÉRTÉKELŐDÉST PRIVÁT KÖRBEN KIÉLVEZŐ CÉGEK SORRA NYOMJÁK BE A RÉSZVÉNYEIKET A WALL STREET-RE.

Ez pedig 12-18 hónapos időtávon nem sok jót jelent.

Idén jellemzően nem a Máltai Szeretetszolgálat bocsát ki részvényeket.

(Címlapkép: Best Picko / Flickr)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.