Deutsche Bank – the shit show begins…

Mondta ezt nekem a Deutsche Közép-Kelet Európáért felelős alapkezelője egy derűs londoni estén, miután beleszívott a cigarettájába. Ez néhány nappal azután történt, hogy kiszervezték őket egy külön tőzsdén jegyzett entitásba. Elnézést a címadásért, magyarul nem írhatom le, angolul pedig kifejezőbb a helyzetet elnézve..

Vitaindító gondolataim forrása a vasárnapi hivatalos német bejelentés az óriási befektetési banki leépítésekről, a komolyabb Q2 veszteségről, és az a nem elhanyagolható világállapot, hogy a nyugat-európai gazdaságokban se növekedés, se infláció és lassan már egyetlen lejáraton sem találhatunk pozitív hozamot. Minden más túlbonyolítása nélkül

EZ SEMMILYEN SZINTEN SEM NÖVEKVŐ BANKI ÁRFOLYAMOKRA OKOT ADÓ HELYZET

(korábbi tudásunk alapján).

Ennek ellenére az elmúlt negyedévekben, sőt, talán néhány évben is elterjedt gondolatfolyam komolyabban jegyzett alapkezelői szinteken, hogy az európai bankindexet kell most már figyelni. Mert mindjárt beárazódik a legrosszabb kimenetel és akkor majd el lehet érni az alfát, amire mindenki vadászik (értsd felülteljesíteni az adott alap benchmark-ját). Mondhatni mosolyogtató gondolatok egy spekuláns számára, aki az ilyen index megvételét minimum elkerüli, de cserében keresi a short beszállót.

Lássuk jobban kifejtve a gazdasági helyzetet. Figyelem, grafikonfelhő következik, de ezek néha többet mondanak minden szónál.

1, Eurozóna feldolgozóipari BMI index mélyrepülésben, stabilan a recessziót előrejelző 50-es szint alatt.

2, Európai 5 éves előretekintő infláció, messze-messze a legalább stabil növekedéssel általában együtt járó komolyabban vehető inflációtól.

3, Nyugati hozamok keleti árakon: 2 éves német hozam mehet -1%-ba (ez valami olyan, amire az egyetemen a valószínűség-számítás órán azt mondták nekünk, hogy nulla valószínűségű, de nem lehetetlen esemény. Megjegyzem nehéz a terminológiával megbarátkoznom..)

4, Keleti hozamok nyugati árakon: a magyarok fizetnek, mint a katonatiszt..

5, Nyugati bankok keleti árakon: egy bank akkor forog (számomra) értelmezhető szorzókon, ha értelmezhető gazdasági környezetben tevékenykedik és nincs tele a mérlege nem teljesítő hitelekkel VAGY a német gazdaság nominális néhányszorosát kitevő derivatív könyvvel. EU bankok vs 10 éves német hozam.. Vizuálisan is komolyabb korreláció.

És akkor a Deutsche Bank árfolyamáról: felmerült, hogy mindenkivel összeolvadnának, a németeknek nem kellett, az olaszoknak nem kellett, a franciáknak nem kellett. Létrehozzák a rossz bankot, amibe belepakolnak minden olyat, ami nem minőségi áru – talán ezért forog a könyvérték harmadát sem elérő áron a Deutsche Bank részvény…

Ahogyan az EU-nak, úgy az Európai Központi Banknak is új vezetője lett. Christine Lagarde francia jogász, politikus, gazdasági miniszter a nagy válságban, IMF vezető – vagyis olyan valaki, aki az operációhoz nagyon ért, még ha néhány esetben a betegen csonkolást kellett végezni az életben maradásért. Super Mario – bármi is történjen én nyomtatok pénzt, pont amennyi kell – Draghi eléggé vérszegény örökséget hagyott maga után. Végtelenségig felpumpált EKB mérlegfőösszeget, a mutatók(!) alapján éppen roskadozó gazdaságot, szétszabályozott banki világot.

Két dolgot azért lássunk objektíven vele kapcsolatban: sok más választása nem volt és ő csak egyetlen cél érdekében tette, amit tett, ez pedig a középtávú inflációs cél – az EKB mandátumának megfelelő – elérése. Ez nem jött össze. Most jöhet Madame Lagarde, új takarítóbrigáddal. Jogos, ők ezt kapták, ezzel kell/kellett valamit kezdeniük, aki tud jobbat, jöjjön nyugodtan megoldani Európa baját. Strukturális gondok tömege nyomasztja a tehetetlen európai politikát. Az agyondotált spanyol fiatalok, akik talán több lehetőséghez jutnának a hűvösebb keleti országokban, vagy a Szicíliát megszálló német nyugdíjasok, akiknek a nyugdíját vagy az alapkezelők teremtik elő a nullhozam világában vagy a gazdasági miniszter oldja meg a nullnövekedés országában.

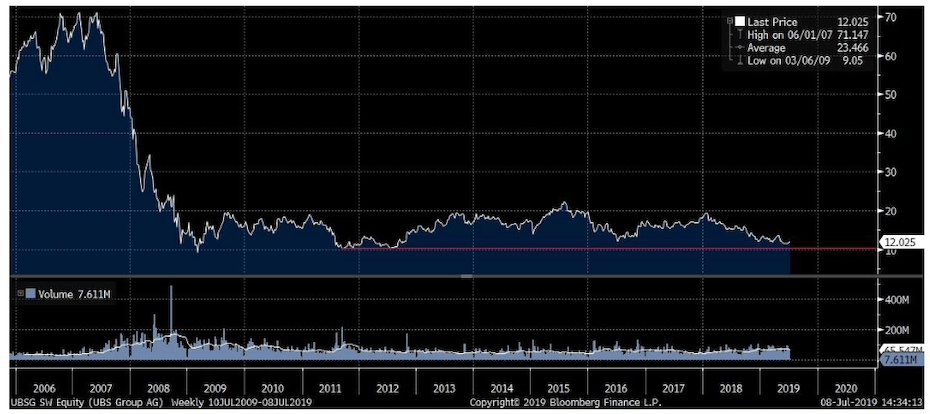

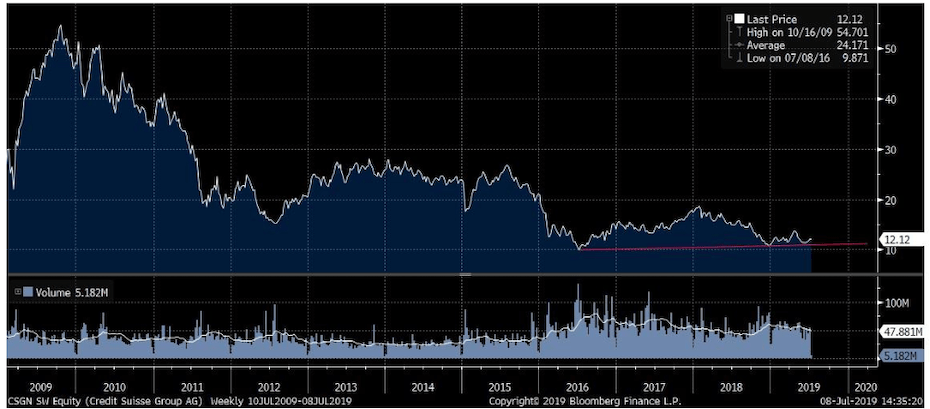

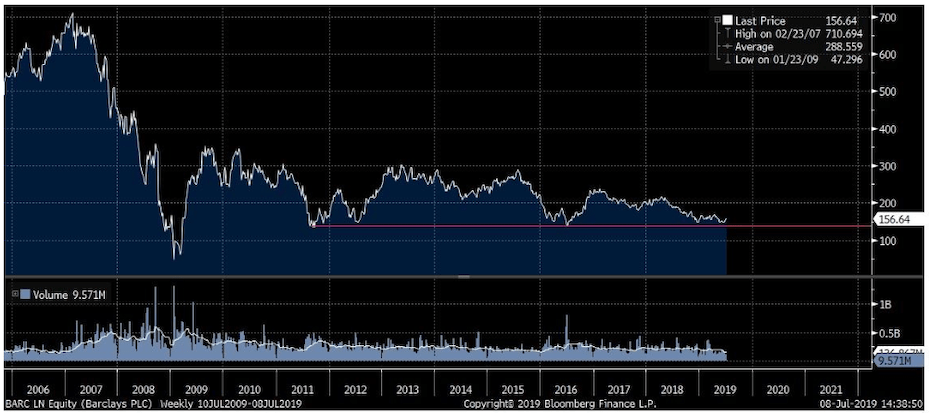

A piac mindenesetre a jelen gazdasági kilátásokat a banki árfolyamokban meglehetősen egyértelműen árazza – svájci, francia, spanyol és angol grafikonok következnek:

1, UBS Bank

2, Credit Suisse

3, SocGen

4, BBVA

5, Barclays Bank

Az európai dilemma

A dilemma Európa számára nem az, hogy mi fog történni az USA/Kína kereskedelmi háborúval, azt a piac már megmondta – semmi, az amerikai indexek köszönik szépen mindenkori csúcsukon tekintenek az ősz felé. Tegyük hozzá, Jerome Powell könnyen el tudja rontani a kedvet, ha nem vágnak kamatot.

A DILEMMA EURÓPA SZÁMÁRA AZ, HOGY MENNYIVEL VÁGJÁK A KAMATOT MÉG JOBBAN NEGATÍVBA.

A cél szentesíti az eszközt alapon… Személy szerint nem tudom elképzelni, hogy majd ebből lenne növekedés vagy infláció, de ebben a feltételrendszerben kell mozognunk.

Ahogyan fentebb láthattuk, az összes komolyabban vehető bank komoly támasz szintek közelében tartózkodik jelenleg. Összehasonlításul nézzünk meg házi feladatként egy Wells Fargo-t, ami a következő egy évben kb. 15% hozamot juttat a részvényeseinek a visszavásárlásokon és az osztalékokon keresztül. És ezzel szemben azon megy a gondolkodás, hogy vajon a nulla osztalékot fizető, informálisan inszolvens Deutsche Bank vajon jó befektetés-e? Nem tudom a választ, de én köszönöm, egyelőre a DB-ból nem kérek. Se itt, se fentebb, se lentebb. Annyival jobb bankok vannak, amiket annyival jobban ismerünk, példának okáért az OTP, de ez másik téma.

Jelen helyzet továbbgondolása során felvetődik a kérdés, vajon milyen hatást érünk el az euró kamatok csökkentésével a dollár árfolyamára? Ceteris paribus dollár erősödést, vagyis a dollár finanszírozás drágulását.

DONALD TRUMP MÁR LÁTJA, HOGY KI LESZ A KÖVETKEZŐ HÁBORÚS ELLENFELE, HÁT PERSZE, HOGY EURÓPA.

A nagy szövetséges Európa, aki azért fohászkodik, hogy a Fed vágjon legalább egy százalékponttal a következő egy évben és ne legyen akkora a vezéráldozat, mint amekkorának az most tűnik.

Két kimenetel látszik a nyárral kapcsolatban:

- a, vág a Fed és ideig-óráig megmenekül az európai bankrendszer

vagy - b, nem vág a Fed és valami nagyon extrémet kell lépnie az EKB-nak.

Talán annyi biztonsággal kijelenthető, hogy a piacok alulárazzák a kockázatokat jelenleg.

Vagy valami bonyolultabb harmadik kimenetel is létezik. Meglátjuk.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.