Túlélési stratégiák az európai autóiparban

Bőven a historikus átlag alatti értékeltségen forognak, de még így is könnyen veszteséget okoznak a befektetőknek az európai autógyártó cégek. Nemcsak a gazdasági ciklus vége felé hanyatló kereslet vagy a kereskedelmi háború, hanem számos szektorspecifikus probléma is kihívás elé állítja az autóipart az elektromos hajtásra való átállástól az autómegosztó szolgáltatások terjedéséig. A túléléésért való küzdelemben az európai gyártók különböző eszközökhöz nyúlnak, a BMW és a Daimler összebútorozott, a VW önállóan vezetné be a tőzsdére egyes üzletágait, a nagy francia gyártók a Fiatot környékezik, mindezzel a szektor általános alulteljesítése mellett jó egyedi lehetőségeket is kínálva.

Az európai autószektor komoly esélyekkel indul az év leggyűlöltebb befektetése 2018-ban díjért. A Merrill Lynch felmérése szerint utoljára – érthető okokból – 2009-ben volt ilyen gyűlölt az autószektor a befektetők között. A szektor értékeltsége már 2018 elején alacsony volt, mégis, ha valaki akkor bevásárolt, egy év alatt 25 százalékos veszteséget könyvelhetett el. Szóval az európai autógyártó vállalatokról továbbra is elmondható, hogy szuper olcsók sőt, napról napra olcsóbbak. A Merrill számítása szerint az autógyártók árazottsága már egy szórásra eltávolodott a historikus átlagától és a gyártók értéke kevesebb, mint két évnyi eredményüknek felel meg a piac szerint.

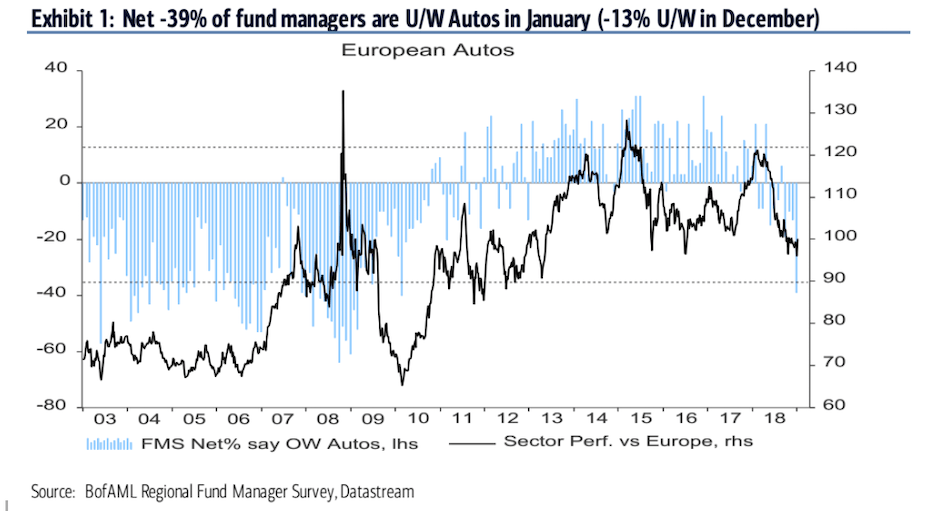

Grafikon 1.: A fekete görbe az európai autószektor tőzsdei teljesítményét mutatja az európai tőzsdékhez képes, míg a kék hasábok azt jelzik, hogyan esett idén januárra még tovább az autószektort alulsúlyozó portfoliómenedzserek aránya.

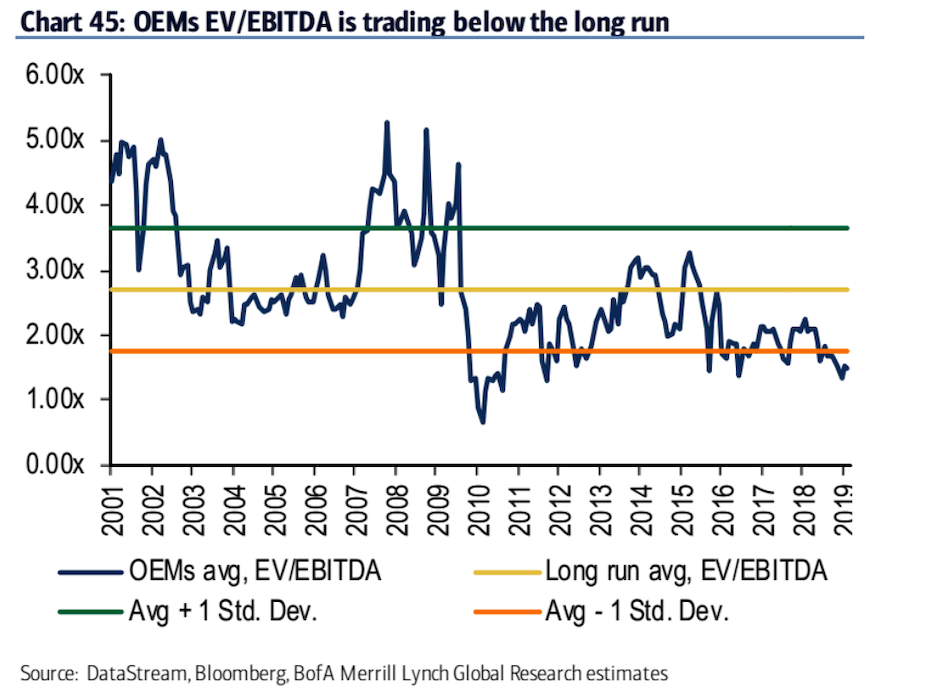

Grafikon 2.: a sárga egyenes mutatja az európai autószektor értékeltségének historikus átlagát, amit 2009 óta csak néhány rövid időszakra tudott meghaladni (zöld egyenes) az iparág, miközben – ahogy most is – gyakran több mint egy szórásra alatta maradt (narancs színű egyenes).

Milyen okok vezettek a szektor gyűlöletéhez?

- Kezdjük a legkézenfekvőbbel: minden idők egyik leghosszabb konjunktúrájának valószínűsíthetően a végén, de biztosan nem az elején tart a gazdaság.

- Alapvető zajt és pánikot váltott ki az év során a kereskedelmi háború és a vele járó védővámok híre.

- Eközben a világ egésze, de azon belül az autószektor számára rendkívül fontos kínai gazdaság növekedése lassult.

- A dízelbotrány erősen megtépázta a szektor reputációját, a befektetők tartanak egy komolyabb bírságtól és úgy egyáltalán, a szektorral szembeni utálatuk kimagasló.

- Az elektromos hajtás kifejlesztése és optimális méretben való gyártása jelentős, és sok esetben nem egyértelműen készpénzre váltható beruházással jár, ami könnyen felemésztheti a vállalatok meglévő készpénzállományát.

- Mindezen túl biztosan nem segített a szektornak a britek brexit néven elhíresült ámokfutása, ami bár a kínai lassuláshoz mérve sokkal kevésbé, de mégis kihathat Európa gazdasági hangulatára.

Az európai autógyártók az életükért küzdve keresik a megoldást, hogyan lehet a lehető legkisebb kockázatvállalás mellett felkészülni és reagálni az új kihívásokra. Ezek között a fenti felsorolásban említetteken túl olyanok is szerepelnek, hogy a mostani, 30-as éveikben járó fiataloknak sokkal kevésbé fontos státuszszimbólum az autójuk, mint a korábbi generációknak.

A piac struktúrájának átalakulásával azonban akadnak jó egyedi lehetőségek a tőzsdén jegyzet részvényekben, ezek közül most a három legaktuálisabbat mutatjuk be.

1., Együtt biztos könnyebb – BMW & Daimler összebútorozás

A legnagyobb probléma, amivel jelenleg az autógyártók farkasszemet néznek, a technológiai váltás. A Tesla egyértelműen felhívta a figyelmet az elektromos hajtás előnyeire, a tisztán elektromos vagy hibrid járművek népszerűsége terjed, így logikus, hogy a klasszikus gyártóknak is reagálniuk kell.

Két irányból is komoly nyomás nehezedik a vállukra: egyfelől dönteniük kell egy kockázatos és jelentős tőkét felszívó beruházásról, másfelől a fogyasztók jelentős része már elhalasztja a vásárlását, megvárva mi lesz az átállás eredménye. A benzines és dízel járművek eladása várhatóan emiatt is csökkeni fog.

Bár számos vállalat publikussá teszi fejlesztéseinek jelentős részét – ezzel is segítve a technológia terjedését –, mégis, a kutatási és fejlesztési költségek nagyon komoly fejfájást okoznak a szektorban.

SZINTE LEHETETLEN ELŐRE KALKULÁLNI, HOGY VÉGÜL MILYEN MEGTÉRÜLÉSŰ LESZ AZ ADOTT PROJEKT, VAGY MIRŐL MARAD LE A CÉG EGY EL NEM KEZDETT FEJLESZTÉS MIATT.

A “shared-mobility” is jelentős tőkeigényt támaszt a vállalatok felé. A McKinsey számítása szerint teljes piac 2016-ban elérte az 54 milliárd dollárt és a növekedési ütem évi 28 százalékot is megközelítheti 2030-ig. Ez az új irány mindenképpen egy olyan része az átalakulásnak, amivel a gyártóknak foglalkozniuk kell, ha nem akarnak lemaradni a versenytársaikhoz és új versenyzőkhöz képest.

A német gyártók a tőlük elvárt racionalitással kezelték a helyzetet és az együttműködés mellett döntöttek. Az év elején engedélyezték a német hatóságok, hogy a Daimler (Car2Go) és a BMW (DriveNow) mobility és car-sharing divíziói egyesüljenek egy 50-50 százalékos joint venture vállalkozásban.

AZ EGYÜTTMŰKÖDÉS ÉRINTI AZ OKOSTELEFON-APPLIKÁCIÓKAT, A FUVAROZÁSI RÉSZLEGEKET ILLETVE AZ ELEKTROMOS AUTÓZÁS FEJLESZTÉSEIT IS.

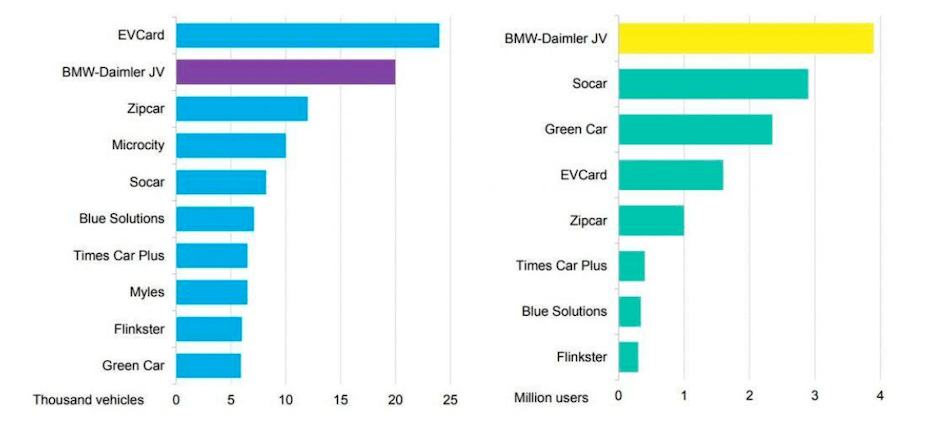

3. ábra: Jelentősebb autómegosztó szolgáltatások járműparkja (ezer darab) és felhaszánlói száma (millió fő)

Miért racionális az összefogás? Egyfelől megosztják a kutatási és fejlesztési (R&D) költségeket egymás között, másrészt a közös projektek révén egyik vállalat se kerül behozhatatlan hátrányba a másikkal szemben, viszont a mérethatékonyság miatt együtt más versenytársaknál hamarabb és több projektet is megvalósítanak.

2., A nép így is megveszi? – Volkswagen kamion IPO

Év elején jelentette be a Volkswagen, hogy amennyiben kedvezőek a piaci körülmények, tavasszal Traton néven tőzsdére vinné kamiongyártó részlegét. Becslések szerint a Scania és MAN kamionokat gyártó részleg értéke elérheti a 25-30 milliárd eurót. Mivel a VW nagyságrendileg hat milliárd euró értékben szándékozni részvényeket eladni, ez azt jelenti, hogy durván a cég negyedétől válna meg egy sikeres tranzakció keretében.

Ahogy közeledünk a gazdasági ciklus vége felé, egyre több vállalat igyekszik még magas árazás mellett értékesíteni magát vagy egy részlegét. A különböző divíziók, mint például a luxus járművek (Porsche/Bentley), tömegjárművek (SEAT, Skoda) és kamionok különböző értékeltségen forognak a világban, tekintettel arra, hogy hány járművet ad el az adott részleg milyen az árbevételre vetített eredményessége illetve, hogy mekkora a részleg hozzáadott értékteremetése.

Vegyük például a Scania divíziót, amelynek eredménytermelő képessége több mint kétszerese a Volkswagen-csoport egészének. Racionális feltételezés (más szempontokat is figyelem bevéve), hogy

A KIMAGASLÓ TELJESÍTMÉNYŰ RÉSZLEGET LEVÁLASZTVA A NAGY KONGLOMERÁTUMBÓL A MENEDZSMENT NAGYOBB TULAJDONOSI ÉRTÉKET TEREMT, MINT EGYBEOLVASZTVA.

Azzal kapcsolatban, hogy mennyire tud sikeres lenni ez a stratégia érdemes megnézni az Agnelli család holding cégét, amelynek vagyona jelenleg megközelíti a 24 milliárd dollárt. A család portfóliójának ékköve a Fiat-csoport, amely 2009-ben egyesült a Chrysler-el azért, hogy együtt túléljék a válságos éveket. Viszont amint a Fiat kezdett kilábalni a válságból és csökkentette az adósságát, a család leválasztotta és tőzsdére vitte a mezőgazdasági gépeket és kamionokat gyártó részlegét, a CNH Industrialt 12,5 milliárd euróért. Két évvel később ugyanezt tette a Ferrarival, amit 2015 végén 8,3 milliárd euró értékűre becsült a piac viszont mostanra 160 százalékkal a kibocsátási ár felett van a részvény árfolyama. A mostani árfolyammal számolva a Ferrari értéke már meghaladja a Fiat értékét.

A FERRARI IPO-JA (TŐZSDEI BEVEZETÉSE) EGYIKE VOLT AZ ELMÚLT ÖT ÉV AZON KEVÉS EURÓPAI TRANZAKCIÓJÁNAK, AMELLYEL TÉNYLEG MINDENKI JÓL JÁRT.

Ahogyan előrehaladunk a gazdasági ciklusban, a próbálkozások száma egyre növekedni fog, de az ehhez hasonlóan sikeres tranzakciók száma drasztikusan le fog csökkenni. Ezt erősíti meg a több mint százéves múltú Aston Martin tavaly októberi Londoni debütálása. James Bond kedvenc autómárkájának árfolyama ugyanis az IPO óta felére csökkent.

A globális gazdasági lassulásra hivatkozva március közepén a VW felfüggesztette a tranzakció előkészületeit, ugyanakkor ha stabilizálódik a piaci környezet, várhatóan újra megpróbálják értékesíteni a kamiongyártó részleget. Ha a Traton tranzakciója végül sikeres lesz, nem kizárt, hogy ezen felbuzdulva (vagy vérszemet kapva) a Volkswagen csoport legértékesebb, szuperprémium szegmense is értékesítésre kerül. A szuperprémium szegmens – Porsche, Bentley, Bugatti – már csak azért is lehet a befektetők számára vonzóbb, mert a luxusgyártók jobban ellenállnak a gazdasági lassulásnak, mint a tömeggyártó vállalatok, köszönhetően a magasabb marzsokkal elért árazási versenyelőnyüknek és a vevőik árérzéketlenségének.

3., A családi ezüst most aranyat ér! – Ki veszi meg a Fiatot?

A német tengely (Daimler-BMW) előtérbe kerülésével többen is megkörnyékezték a Fiat tulajdonosait és vezetését egy esetleges együttműködés, összeolvadás lehetőségével. A hónap elején a Peugeot család és a francia állam is engedélyezte a PSA menedzsmentjének, hogy kezdjen tárgyalásokat a Fiat vagy más autógyártó vállalattal egy esetleges szoros együttműködésről. Ez a tranzakció folytatása lehet a már pár éve megkezdett konszolidációs stratégiának, amelyben a PSA megvásárolta az Opelt. A nem titkolt cél, hogy egy olyan méretű, nem csupán régiós, de világszinten meghatározó francia vállalatot hozzanak létre, amely komoly esélyekkel veszi fel a versenyt a VW-el szemben.

A Fiat felkeltette a másik francia autógyártó a Renault érdeklődését is. A Financial Times a napokban írta, hogy a vállalat egy éven belül lezárja a Nissannal való összeolvadását, amely végeztével az új célpont a Fiat lehet. Bármelyik francia vállalattal is egyesül a Fiat, a közös autógyártó mérete már a BMW vagy a Tesla nagyságrendjét közelíti.

Furcsa ellentmondás, hogy miközben a VW a konjunktúra lassulásával éppen részben eladni szeretné egyes egységeit, francia versenytársai inkább a vételi lehetőségeket fontolgatják. Mindenesetre a Fiat-részvényesek és főleg az Agnelli család számára semmiképpen nem káros a Fiat körüli hírverés, az árfolyam az elmúlt hetekben – egy emelkedő piacon persze – 14 százalékot erősödött.

(Címlapkép: Brett Hondow / Pixabay)

(A cikket először a Portfolio.hu közölte 2019.04.23-án.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.