Aki nem lép egyszerre, nem kap rétest estére

Paul Samuelson a kerékhez és nyomtatáshoz hasonlította találmányát, Warren Buffet szobrot emelne neki: a január közepén 89 évesen elhunyt John Bogle által kiagyalt indexkövető alapok és maga a passzív befektetési forma komoly népszerűségre tett szert bő négy évtized alatt. Az elmúlt tíz év gyorsuló térhódítása azonban veszélyes hellyé tette a globális tőkepiacot. Nagyon gyakran nincs valamely kereskedett terméknek „másik oldala”. Vagy mindenki venni akar, vagy mindenki adni. Az elmúlt hónapokban nem volt hiány a korrekció nélküli jelentékeny ármozgásokból.

A Vanguard az általa kezelt 5.100 milliárd dollárnyi kezelt vagyonával és 16.600 alkalmazottjával a világ egyik legdominánsabb befektetési alapkezelője. A céget 43 évvel ezelőtt, 1975-ben alapította John Clifton Bogle.

A befektetési piac kereke

A kerék, az ábécé, illetve Gutenberg nyomtatásához hasonló korszakalkotó dologként méltatta Bogle találmányát az első közgazdasági Nobel-díjas amerikai közgazdász, Paul Samuelson egy 2005-ös beszédében, 30 évvel azután, hogy Bogle – éppen Samuelson munkái által inspirálva – létrehozta az első indexkövető alapot. “Ha valaha is szobrot emelnének annak, aki a legtöbbet tette az amerikai befektetőkért, kérdés nélkül John Bogle-t kellene választani” – ezek már Warren Buffet szavai a Berkshire Hathaway részvényeseinek írt 2017-es éves leveléből.Az 1975-ben indult First Index Investment Trust – később Vanguard 500 Index Fund – volt az első széles közönség által vásárolható indexkövető befektetési alap. A dolog forradalmi újítása az volt, hogy magának a részvénypiaci index teljesítményének a felülmúlása helyett az aktív alapoknál jóval alacsonyabb költséggel, a hosszútávú részvénypiaci teljesítményből kívánt a Vanguard attraktív hozamot felmutatni a befektetőinek. Ez 1975 és 2018 között minden várakozást meghaladóan sikerült is nekik, köszönhetően az 1982 és 2018 között zajló majd négy évtizedet átölelő emelkedő amerikai részvénypiaci megaciklusnak. Az alap 1975-ben 1,8 milliárd dollárral indult, 2018 végén a Vanguard cég szinten több mint ötezer milliárd dollárt kezelt.A Vanguard index-alap ötletét közben sokan lemásolták és napjainkra oda jutottunk, hogy maga a passzív befektetés egyre uralkodóbb formája lett a részvénypiaci stratégiáknak. Az indexkövető és passzív befektetési formák rohamosan terjedtek tovább a 2008-as válság utáni időszakban is.

A Forbes másfél éve egy kiváló cikket közölt a passzív alapok térnyeréséről és az általuk okozott flash-crash vészhelyzetről. Félelmetes látni azt, hogy a teljes kezelt eszközállományon belül milyen drasztikus mértékben megnőtt a passzívan kezelt befektetések súlya 2000 és 2016 között:

Pénzösszegben nézve a 2016-os évben 285 milliárd dollárnyi tőke áramlott ki az aktívan kezelt alapokból. Ezzel szemben ebben az évben 429 milliárd dollárnyi pénzbeáramlást tudtak a passzív befektetési alapok bevonzani!

A passzív befektetési forma elementáris sikerességével egyidejűleg az elmúlt tíz évben az egyedi részvénybefektetés, mint stratégia szinte teljesen eltűnt a piacról. Ahogy a különböző kisebb-nagyobb részvénytársaságokban egyre nagyobb tulajdoni hányaddal rendelkeznek az indexkövető befektetők, úgy birtokolnak ezekből a cégekből egyre kisebb hányadot a befektetéseket aktívan kezelő portfóliók. Ennek következményeképpen az egyedi hírek kis és közepes likviditás mellett is képesek extrém árfolyammozgásokat okozni az érintett részvénytársaságoknál.

A PASSZÍV BEFEKTETÉSI FORMA TÉRNYERÉSÉNEK TALÁN LEGNAGYOBB VESZÉLYE VISZONT ÍGY 2019 ELEJÉRE AZ LETT, HOGY A PIACI SZEREPLŐK VAGY EGYSZERRE KÍVÁNNAK VENNI VAGY EGYSZERRE KÍVÁNNAK ELADNI A KÜLÖNBÖZŐ PIACI SZEGMENSEKBEN, AMIVEL BIZONYOS INSTRUMENTUMOKBAN HETEKRE-HÓNAPOKRA SZŰNIK MEG A PIAC MÁSIK OLDALA.

Ez extrém erős és szinte korrekció nélkül megvalósuló – korábban szinte teljesen szokatlan – ármozgásokhoz vezet. Ezekből az ármozgásokból pedig a tavalyi, sőt már az eltelt rövid idő ellenére az idei évben sincs hiány.

John C. Bogle, 1929-2019: a nagy válságtól a Wall Street csúcsáig

Bogle 1929-ben született, bele a Nagy Gazdasági Világválság kellős közepébe, amely – a Wikipedián olvasható életrajza szerint – keményen érintette is a családot: elvesztették pénzüket, el kellett adniuk házukat, apja alkoholista lett, szülei elváltak. Bogle középiskolásként kapott ösztöndíjat az Ivy League egyetemekre belépőt jelentő Blair Academy-n, 1951-ben végzett a Princeton egyetemen és a Wellington Fund-nál kezdett dolgozni. Végigjárta a ranglétrát, a hetvenes évek elején már az igazgatóság elnöke volt, amikor egy utóbb általa is elismerten rossz vállalatfelvásárlási döntés kapcsán kirúgták. Ezután alapította meg a Vanguardot, mely a történtek ellenére a Wellingtonnal szoros együttműködésben kezdte meg működését. Bogle 1956-ban nősült, hat gyereke született. Magánéletéről egy veleszületett ritka szívbetegséget – mely több, fiatalkori infarktust okozott, és 1996-ban szívátültetéshez vezetett –, és filantróp tevékenységét szokták kiemelni: a Vanguardnál töltött legjövedelmezőbb éveiben fizetése felét jótékonyságra, elsősorban volt iskolái, a Blair Academy és Princeton támogatására ajánlotta fel. Republikánusként tartották számon, de az elmúlt évtizedekben rendre demokrata jelöltekre szavazott, és rendre kiállt a pénzügyi piacok szigorúbb szabályozásáért.Első esetként rögtön érdemes az S&P 500 részvényindex tavaly decemberi és idén januári produkciójával foglalkozni. Az elmúlt öt hónap áralakulása napi gyertyákkal ábrázolva ilyen képet mutat:

A piros és a zöld téglalap egy eklatáns korrajz 2018 és 2019 fordulójáról és az egyszerre mozgó befektetői hordáról. A piros téglalap tíz decemberi napot jelöl, amiből nyolc eső és két emelkedő kereskedést láthattunk. A napon belüli mozgás a nyitó és záró árszint között viszont mind a tíz esetben esés. A gigantikusra hízott passzív befektetési állományt egyszerre triggerelte meg (bocsánat a „szép magyar” szóért) a 2.600 pont környéki kulcsszint elesése. Ebből jött egy nagysebességű 12,6%-os esés két hét alatt.

A zöld téglalap a néhány nappal karácsony után induló tizenegy napos „kontratámadást” mutatja meg. A mindenki ad gombot lekapcsolták és helyette bekapcsolták a mindenki vesz programot. Az eredmény tizenegy nap alatt kilenc emelkedő és két eső nap, de mind a tizenegy kereskedésben napon belüli emelkedéssel (helyesebben fogalmazva nem eséssel). Az eredmény 9,5% emelkedés bő két hét alatt. A két ellenirányú mozgás vezető híráramlása a szigorú FED – enyhülő FED sémát követte.

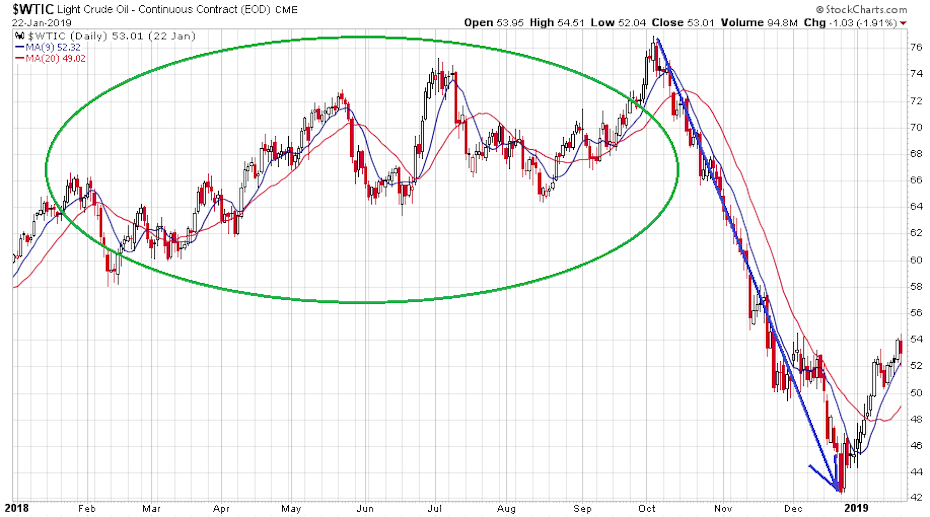

Az árupiaci szereplők sem maradtak ki az egyenesvonalú egyenletes mozgásból a tavalyi záró negyedévben. A kőolaj árát olyan elementáris erővel verték szét az egymást taposó befektetők, hogy arra kevés példa van a múltból. A WTI kőolajár 2018 elejétől az alábbi charton látható napi gyertyákkal:

A zöld ellipszis jelöli az év első háromnegyedének a folyamatos pozícióépítési időszakát. Ekkor a domináns szereplők folyamatosan kőolajhiányt (és ebből következően áremelkedést) vártak az év végére. A negyedik negyedévben aztán korábban elképzelhetetlen folyamatok vették kezdetüket és a kollégám által leírt módon Donald „Dump” sikerrel verte szét a fekete arany világpiaci árát (kék nyíl).

Donald “Dump” - akitől rettegnek az olajtermelők

Az iráni szankciók felemás bevezetésével a szaúdiak az olajár emelkedését célzó lépésekre készülnének, ha a Hasogdzsi-gyilkosság után nem lennének lekötelezve az őket kvázi megvédő Trumpnak. Az amerikai elnök alacsony olajárat akar, és úgy tűnik eléri, ha nem is válogat az eszközökben.

Mindössze 56 kereskedési nap alatt 77 dollárról 42 dollárra esett le az olaj ára. A 9 és 20 napos mozgóátlag kíméletlenül diktálta a tempót ebben az egyszerre történő olajeladási folyamatban.

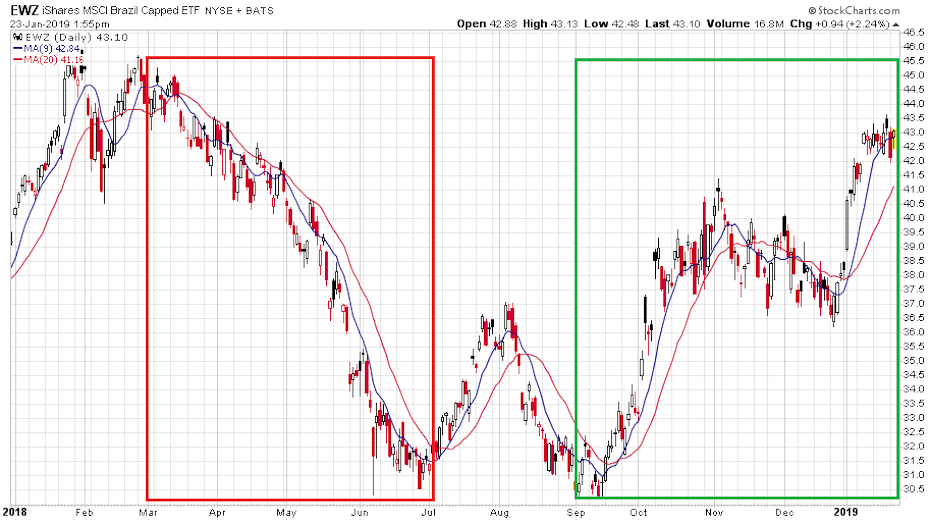

Harmadik és egyben záró esetként pedig a brazil „szappanopera” elképesztő mozgásaira vethetünk egy gyors pillantást. A tavalyi és idei évet mutatja napi bontásban az EWZ nevű New Yorkban kereskedett index ETF (egy részvénybe sűrített indexkövető alap, mi más lenne a témának megfelelően):

A piros téglalap a tavaly tavaszi és nyár eleji befektetői gyűlölet időszakát mutatja, míg a zöld téglalap egy kétfázisú folyamat, ami a befektetői „szerelem” újjáéledését ábrázolja. A 9 és 20 napos mozgóátlag itt is (főleg az esésben) döbbenetes ritmust adott az átárazódásnak. Egyszerre adott és egyszerre vett mindenki. Az ármozgások főbb okairól itt lehet bővebben olvasni:

Mindeközben Brazíliában – zokogó őserdők és vidám befektetők

A frissen beiktatott brazil elnöknek a végletesen kettészakadt társadalom konszolidálására tett ígéreteihez pénz kell, aminek egyik elsődleges forrása ismét az őserdők irtásának felpörgetése lehet.

A három bemutatott eset kiválóan mutatja azt a heves ármozgási folyamatot, amit a passzív befektetések dominálta és a befektetőknek egymás követésével kialakuló pozícionáltság tud okozni az árfolyamokban egy a korábban várttal ellentétes híráramlás esetén. Nincs irgalom a korai vevőknek és a korai eladóknak.

A bájos gyermekmondóka igazsága vitathatatlan ebben a mostani piaci keretrendszerben: „Aki nem lép egyszerre, nem kap rétest estére.”

(Címlapkép: Vanguard. Bővebben John Bogle-ról a Vanguard neki dedikált oldalán olvashatnak.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.